教育費がかかる時期の保障が厚い「定期保険」

小さな子どものいる世帯に最も適している死亡保障は何かと聞かれれば、私は定期保険と答えます。

ただし、保険料が段階的に上がっていく更新型の定期保険はNGです。このような保険は、若いときに契約すると保険料が安いので魅力的に映りますが、更新のたびに値上がりして、後々家計を圧迫するケースがよく見られます。

定期保険に入るなら、迷わず「収入保障保険」と呼ばれるものを選びましょう。

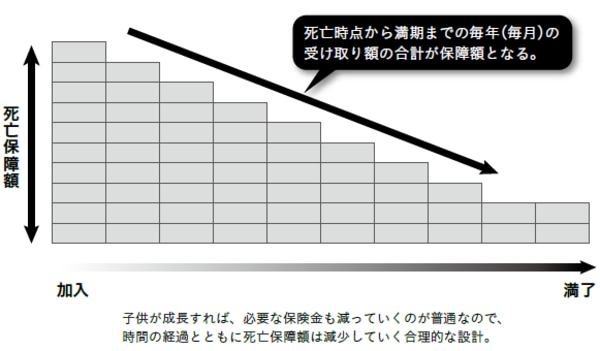

収入保障保険の仕組みは、下図のとおりです。死亡時の保険金は加入した直後が最も高く、時間の経過とともに徐々に下がっていくのが最大の特徴です。

仮に、35歳で収入保障保険に加入して、60歳で保障期間が終了する設定とします。35歳で子どもが生まれたばかりだったとすると、加入してすぐに一家の大黒柱である父親が亡くなってしまったら、遺された妻と子どもは窮地に立たされます。教育費がこれからまさにかかり始めるタイミングなので、お金はたくさん必要です。

しかし、35歳で加入してから24年後の59歳で亡くなった場合、そのときはもう子どもは24歳で、一般的には自立している年齢です。つまり、この時点では、もうかつてほど保険金が出なくても、何とかやっていける状態になっているわけです。

【図表 収入保障保険の仕組み】

たいていの人の場合、子どもの成長に合わせて、必要な死亡保障は減っていきます。収入保障保険は、その点に注目して、合理的に設計された商品なのです。通常は保障が減っていき、60歳くらいで満期を迎える頃には保険金がゼロ(もしくは少額)になって、同時に保障は終了します。

掛け捨てなので、満期を迎えてもお金は戻ってはきませんが、終身保険や定期特約付終身保険に比べると、保険料は大幅に割安です。

資産運用を目的に「終身保険」を選ぶ人も

この収入保障保険は30歳前後の人を中心として人気がありますが、その一方で、解約返戻金の出る終身保険に入る人もたくさんいます。

死亡保障については、前回「一生涯続く必然性はない」とお話ししましたが、加入する人は、一生保障を続けたいからという理由で終身保険に入っているとは限りません。

定期保険と違って、死亡保障の終身保険は解約返戻金がつくものが主流です。つまり、解約すればお金が戻ってくるのです。しかも、一定期間を超えれば元手(支払い総額)を上回り、預貯金よりも高い利回りで資産を増やした形になる商品も多いことから、保障というよりその運用効果に着目する人が増えています。

死亡すれば保険金が出て、一定期間以降に解約すれば払込保険料を上回るお金が返ってくるわけですから、早めに解約してしまった場合を除いて、少なくとも損はしない仕組みです。

もちろん、解約返戻金が出る保険は保険料が高くなります。それでも、元本割れせずにお金が増えるなら、貯蓄だと思って支払うのもいいかもしれません。どうしても預貯金でお金を貯められないような人には、うってつけです。定期預金よりも気軽に解約しづらいので、強制的な貯蓄習慣の形成のための効果は高いでしょう。

この点は、学資保険も同じです。学資保険は満期が決まっていますが、毎月強制貯蓄として使える点と、ただ貯めておくより利回りがよい点が共通しています。

また、同じく貯蓄性の保険として、年金保険も人気があります。老後に備えるための商品で、現役時代に積み立てたお金を定年後などに受け取ることができます。基本的には、払い込んだ保険料よりも多くの金額が戻ってくるので、預貯金にしておくよりはトクだと考えられています。

保険で貯蓄を行う際は「インフレリスク」に留意

ですが、そもそも預貯金でお金を貯められている人であれば、終身保険や学資保険、年金保険などにこだわる必要はありません。

なぜなら、多くの保険には「インフレに弱い」などの欠点もあるからです。今後はインフレになることが経済政策などから予想されています。インフレとは物価の上昇です。契約時点で利回りが決まっていて、将来戻ってくる金額が決まっているような商品は、物価が上昇した場合には相対的に価値が目減りする可能性があります。今は1万円で買える商品も、インフレすると1万円では買えなくなるからです。

そのため、どうしても保険を活用したい保守的な人は、インフレに対応する変額終身保険(戻ってくるお金が変動する商品)などを活用しなければなりません。

とはいえ、これから蓄財したい人の場合、利回りのよさを求めるのであれば、こうした保険よりも適した商品はほかにいくらでもあります。

詳しくは以前の連載<「ローリスクな不動産投資」でお金を増やす方法>でお話ししましたが、ある程度の安心感を持ちつつ蓄財に活用できる商品は、保険だけにとどまりません。保険は、一定期間資産を自由に動かせなくなる商品ですが、もっと柔軟に資産を動かせて、利回りの面でも勝っている金融商品もあります。

具体的にいうと、不動産投資や海外の金融商品への投資です。投資なので、元本割れのリスクはありますが、原則的には株のようなジェットコースター的な値動きをすることはなく、着々と資産を増やすことができます。保険で貯蓄をするより、よっぽど効率的です。