ある程度の費用までなら、遺族年金等でカバー可能

子ども1人の教育費に1000万円かかるとすると、子どもが2人いた場合の教育費は2000万円です。教育費のほか、子どもを育てるためには生活費がかかるわけで、それを考えると、一家の大黒柱が亡くなった際の保険金は、少なくとも3000万~5000万円くらい必要ということになってしまいます。

ですが、もし5000万円もの保険金が出るように設定すると、死亡保障の保険料は相当高くなってしまうでしょう。

実際には、遺族の生活のすべてを保険金に頼る必要はありません。なぜなら、遺された配偶者がすべての出費を自力でまかなわなければならないわけではないからです。ある程度のところまでは、国や自治体、会社のサポートも受けられます。

公的制度の代表的なものが、遺族年金です。遺族年金は、たとえば夫が亡くなったときに、遺された妻や子どもに対して支払われるものです。国民年金に加入していた場合は遺族基礎年金、厚生年金に加入していた場合は遺族基礎年金に加え、遺族厚生年金が上乗せで支払われます。

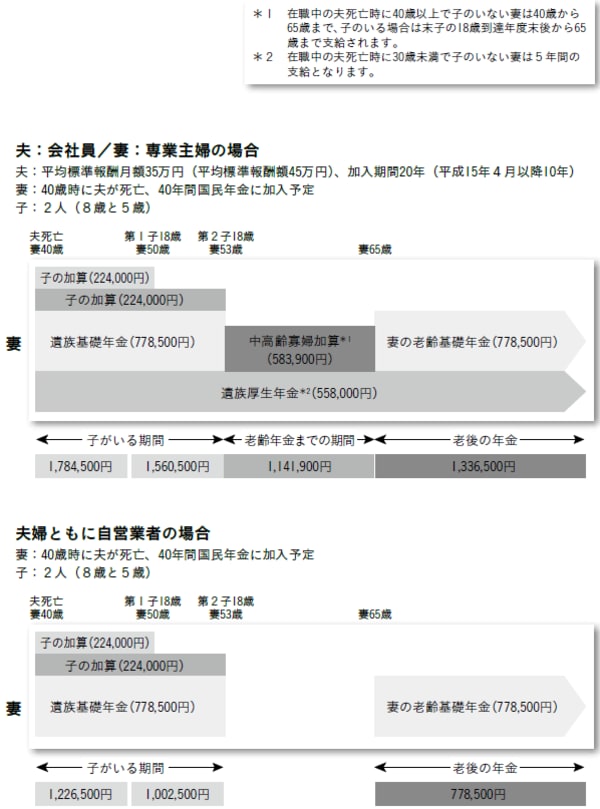

【図表 遺族年金の仕組み】

具体的な支給額は次ページのとおりです。遺族基礎年金のほうは、子どもがいない場合支払われませんが、子どもが1人でもいれば、月々8万円以上はもらえます。2人なら10万円を超えます。

しかも、遺族の所得制限は設けられていません。そのため、たとえば共働きで子どもが1人いた場合、夫が亡くなったときには、妻が働きながら10万円程度の遺族年金を受け取ることができます。期限は、子どもが18歳になって、最初の3月31日を迎えるまでです。子どもに障害がある場合は、もう少し期間が延長されます。

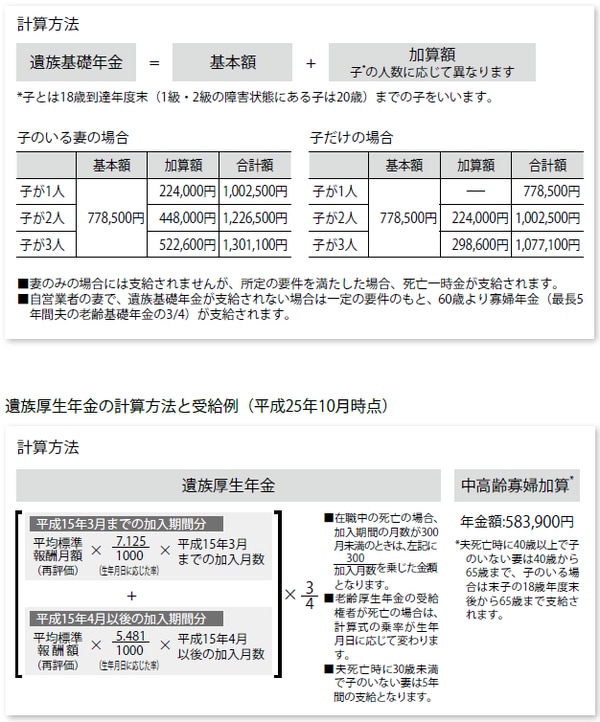

【図表 遺族基礎年金と遺族厚生年金の計算方法】

遺族年金だけで暮らしていくのは難しいかもしれませんが、生活費の基盤になってくれることはたしかです。しかし、保険を検討する段階では、遺族年金のことなどまったく考えていない人が多いのです。

福利厚生、労災保険で手厚い保障が受けられる場合も

また、会社によっては、社員が亡くなったときに、福利厚生の一環で死亡退職金や弔慰金を給付するところもあります。子どもがいる場合、毎月数万円程度の育英年金を受け取れるようにしている会社もあります。

もちろん、こういった福利厚生がしっかりしている会社と、そうではない会社がありますが、まず自分の会社がどのような制度を用意しているか、調べるところから始めてみるといいでしょう。

福利厚生の制度を見ると、死亡時の保障に限らず、医療面の保障が用意されていることもよくあります。

まず、通勤途中や業務上において災害に遭ったり、病気になったりすれば、労働者災害補償(労災)保険の対象となるので、健康保険よりも手厚い補償が受けられます。業務外での病気やケガについても、多くの会社が傷病見舞金などの保障を用意しています。

勤務先に共済会や互助会があって、会費を支払っている場合は、入院した場合に給付金が出ることもあります。会費を支払っているかどうかは、給与明細を見れば簡単にわかるでしょう。

共済会などに会費を払っていて、給付金が出るとなると、いよいよ医療保険の必要性は薄れることになりますし、死亡保障の保険金も少なくできるはずです。会社にどのような社内制度があって、どのような医療・死亡時の保障が用意されているかを知ることで、保険の入り方を考え直すことができます。

遺族年金を考慮し、なおかつ社内制度が充実している会社に勤めている場合、ある程度預貯金があるなら死亡保障はいらないかもしれませんし、加入するにしても、保険金は子どもの人数に応じて、1000万~2000万円程度で十分という場合が多いはずです。