暦年贈与とは

まず、暦年贈与について簡単におさらいしておきます。なお、2024年以降、暦年贈与には大きな制度改定がありますので、改定後の制度を前提に解説します。

贈与を行う場合、贈与を受けた人(受贈者)に贈与税が課税されます。ただし、年110万円の基礎控除の枠があります。相続税対策として、この枠を利用して生前に複数年にわたって財産を移転させるべく行われる贈与を「暦年贈与」といいます。

暦年贈与によって相続対策を行うならば、できるだけ早くから始める必要があります。

というのも、贈与者が亡くなる前の7年間の贈与は、その合計額から100万円を差し引いた額が、相続財産に「持ち戻し」として加算されるからです。たとえば、毎年上限額の110万円ずつ、7年間贈与した場合、総額770万円から100万円を差し引いた670万円については相続財産への「持ち戻し」がされ、相続税の課税対象となります。

つまり、最後の7年分については、いったん贈与税の基礎控除が認められたとしても、最終的に相続税が課税されてしまうので、相続対策にならないということです。

なお、従来は持ち戻しの期間が「3年間」でしたが、2023年税制改正大綱を受け、2024年から、7年間に延長されました。これに伴い、今後は「相続時精算課税制度」が相続税対策の主流になっていく可能性があります(本記事の最後にその概要について簡単にお伝えします)。

「毎年110万円」の贈与だとメリットが乏しいケースも

基礎控除の額は年間110万円ですが、この数字に気を取られていると、効果が乏しくなる可能性があります。たとえば、子に毎年、毎年110万円の暦年贈与を行った場合、相続財産の額によっては、せっかく毎年贈与した割に、相続税の節税効果が乏しく、「暦年贈与なんてしなけりゃよかった!」ということになりかねないのです。

そうなる原因は、相続税と贈与税の「税率」の違いにあります。贈与税の税率が相続税の税率より高く設定されているのです。

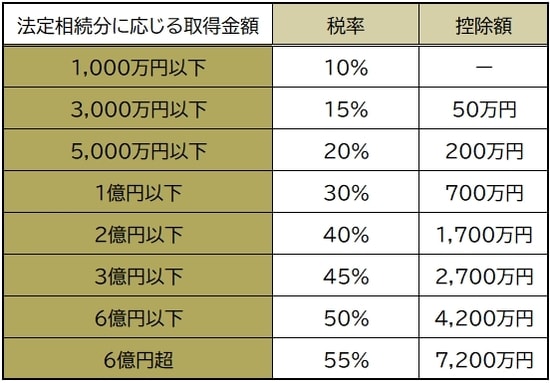

まず、相続税の税率の計算表は[図表1]の通りです。

これに対し、贈与税の税率はどうでしょうか。[図表2]は「父母・祖父母」から「子・孫」へ贈与が行われた場合(特例贈与)の贈与税の速算表です。

この税率の差があるため、毎年110万円ずつだと、相続税対策としての意義が乏しくなってしまう可能性があるのです。

暦年贈与の「損益分岐点」はどう見極めるか

そこで、暦年贈与を利用する場合には「損益分岐点」を見極める必要があります。それは、相続税と贈与税の「実効税率」を比較することでわかります。

「実効税率」とは、現時点で税金を支払うとしたら税率はどのくらいになるかということです。

まず、現時点で保有している財産について、相続税の総額を算出し、実効税率を計算します。次に、贈与を行った場合の実効税率も同様に計算します。そして、「贈与税の実効税率<相続税の実効税率」となるラインが「損益分岐点」ということになります。