1. 中国経済の概況

中国国家統計局が10月18日に公表した第3四半期(7-9月期)の経済成長率は実質で前年同期比+4.9%と、前期(4-6月期)の+6.3%から伸びが減速した。他方、季節調整後の前期比では+1.3%と、前期(同+0.5%)から加速している(図表-1)。

前期は、ゼロコロナ政策解除のリバウンドが早々に一服して景気の停滞感が強まったが、一段の悪化には歯止めがかかっているようであり、一部には明るい材料もみられつつある。

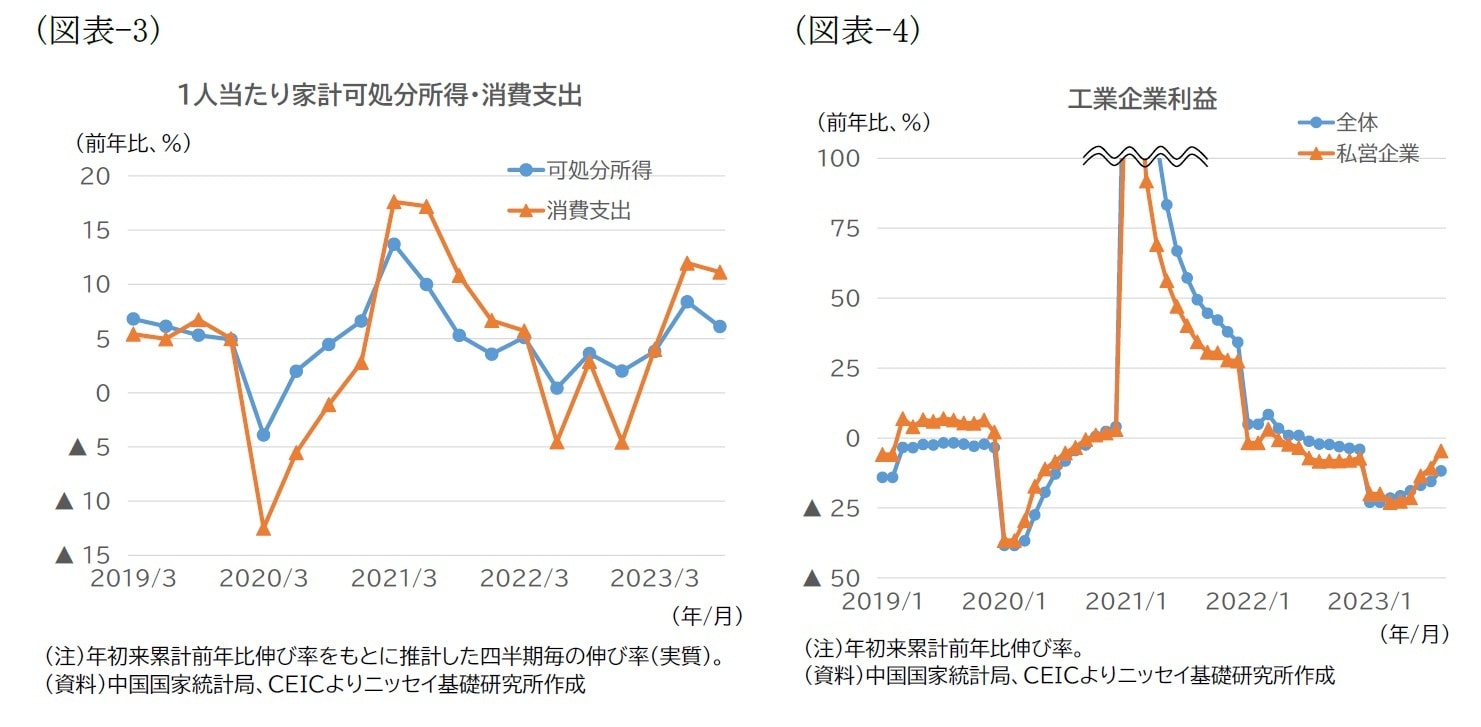

例えば、家計部門に関して、調査失業率は、若年層(16~24歳)では依然高止まりしている可能性が高いが、全体としては年初来着々と低下している(図表-2)。また、1人当たり家計消費支出の伸びは、2023年に入ってから3四半期連続で可処分所得の伸びを上回っており(図表-3)、消費性向も上向きつつあるようだ。

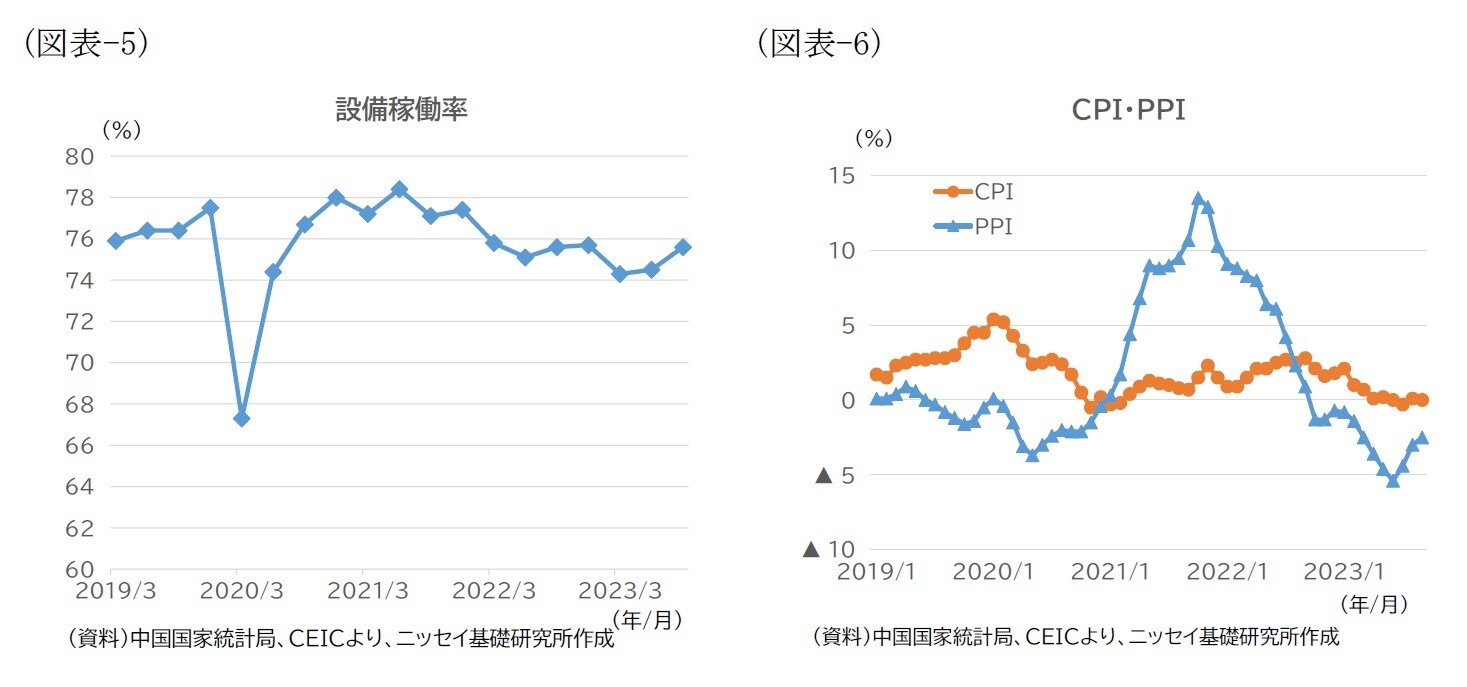

他方、企業部門に関しても、業績不振は最悪期から脱却しつつある(図表-4)。工業企業設備稼働率も、水準としてはまだ十分ではないものの、前期から今期にかけて一段と高まっており(図表-5)、製造業の在庫調整も着実に進展している。

ただし、総じて力強さを欠く状況にあることは変わりない。第3四半期の消費者物価(CPI)は、前年同期比▲0.1%と、0%近傍での推移を続けており、食品・エネルギーを除いても+0.8%と低水準にある(図表-6)。

また、工業生産者出荷価格(PPI)も、同▲3.3%と、幅が縮小しつつあるとはいえ依然マイナス圏にある。こうした状況を反映し、GDPデフレーター(GDPの名目伸び率-実質伸び率)も、2四半期連続でマイナスとなっている。

輸入価格の影響などもあることから一概にはいえないものの、足元で低迷が続く不動産市場が今後一段と悪化した場合、デフレが現実味を帯びてくる可能性もある点には留意が必要だろう。

2. 需要の動向

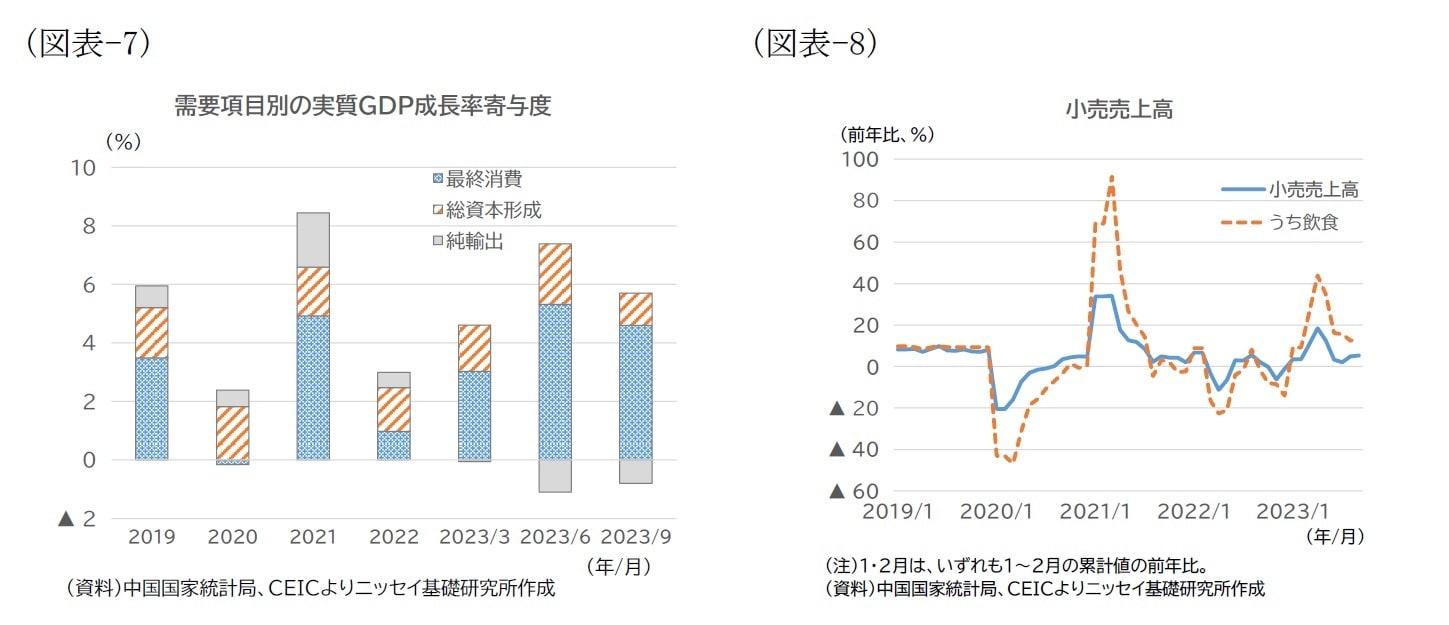

第3四半期のGDP成長率における最終消費(個人消費+政府消費)の寄与度は、+4.6%PTであった(図表-7)。個人消費は、ゼロコロナ政策が解除された後、盛り上がりを欠いた状況が継続している。

個人消費の代表指標である小売売上高の推移を見ると(図表-8)、前年比では上海ロックダウンの反動で年初から4月にかけて伸びが高まった後、昨年のベース効果のはく落もあり、低調な伸びとなっている。

前期比でみても、7-9月は前期から水準はほぼ横ばいのままとなっている。

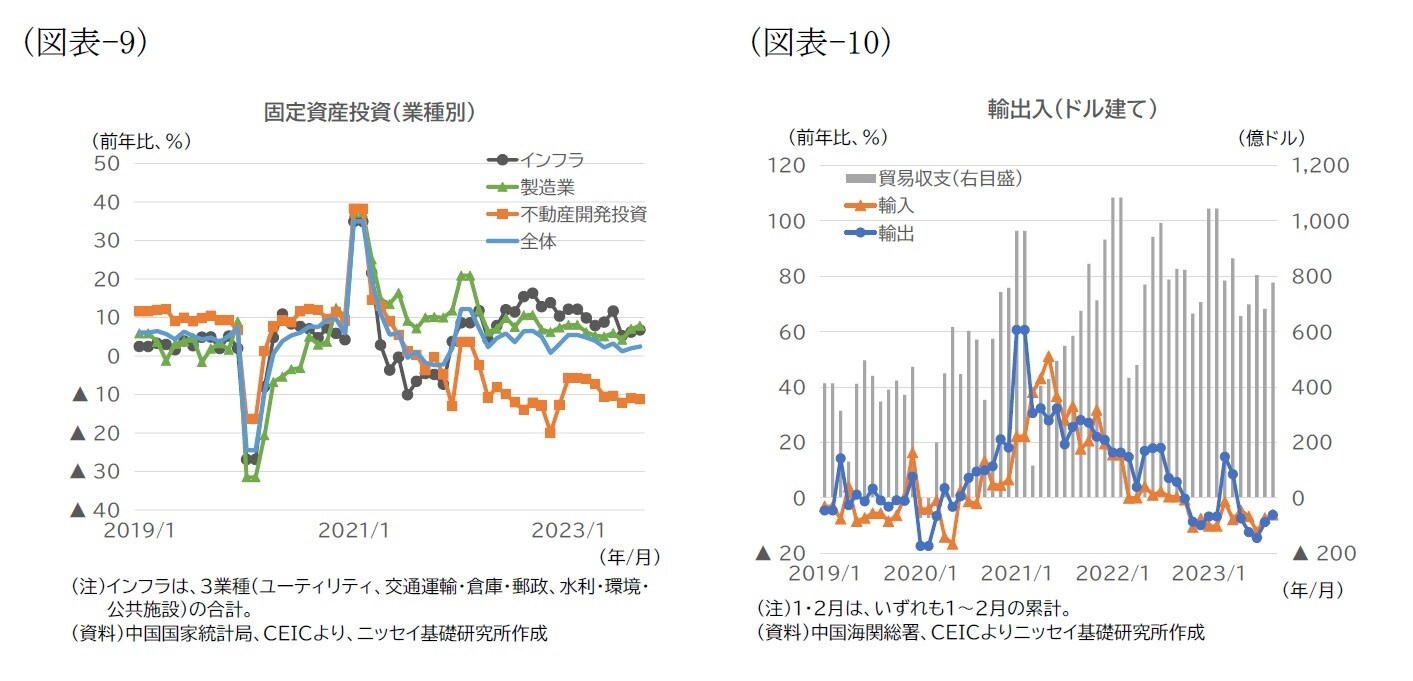

総資本形成(=総固定資本形成+在庫変動、≒投資)の寄与度は、+1.1%PTであった(図表-7)。投資の代表指標である固定資産投資について、前年比伸び率の推移を見ると(図表-9)、低水準ながらもやや上向いている。

ハイテク分野などの製造業の設備投資が堅調で、民間投資も上向きつつある。他方、不動産開発投資に関しては一段の悪化には至っていないものの、依然として前年比1割減の状況が続いている。また、インフラ投資が夏場以降減速している。

純輸出の寄与度は、▲0.8%PTと、前期(▲1.1%PT)からマイナス寄与が縮小した(図表-7)。輸出入の推移を見ると(図表-10)、輸出入とも、7月を底に持ち直しつつある。輸出に関しては、ASEAN向けの回復がやや遅れているものの、日米欧向けはマイナス幅が順調に縮小している。