3. 産業の動向

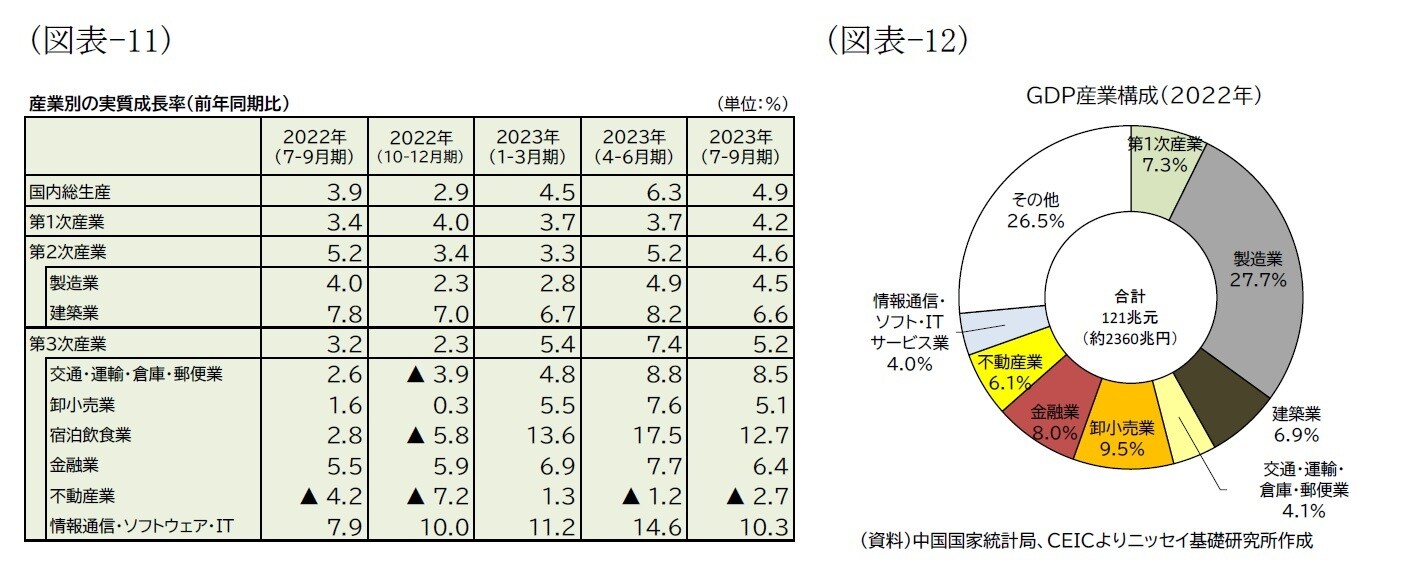

第2四半期の産業動向を概観すると(図表-11、12)、第1次産業は前年同期比+4.2%と前期(同3.7%増)から加速した。第2次産業は前年同期比+4.6%で前期(同+5.2)から減速した。その内訳をみると、「製造業」、「建築業」は、それぞれ同+4.5%、同+6.6%と前期(同+4.9%、同8.2%)からいずれも伸びが低下した。

第3次産業は前年同期比+5.2%と、GDP成長率を押し下げる主因となった。その内訳を見ると、「宿泊飲食業」は同+12.7%増と、高水準ながらも前期(同+17.5%)から低下した。「情報通信・ソフトウェア・IT」も同+10.3%増と、2桁は維持したものの前期(同+14.6%)から減速している。

一方、第3次産業の中で唯一「不動産業」だけは同▲2.7%とマイナス成長となった。前期の同▲1.2%から一段と減速しており、不動産市場の低迷長期化が依然として景気の不安要因となっていることがうかがえる。

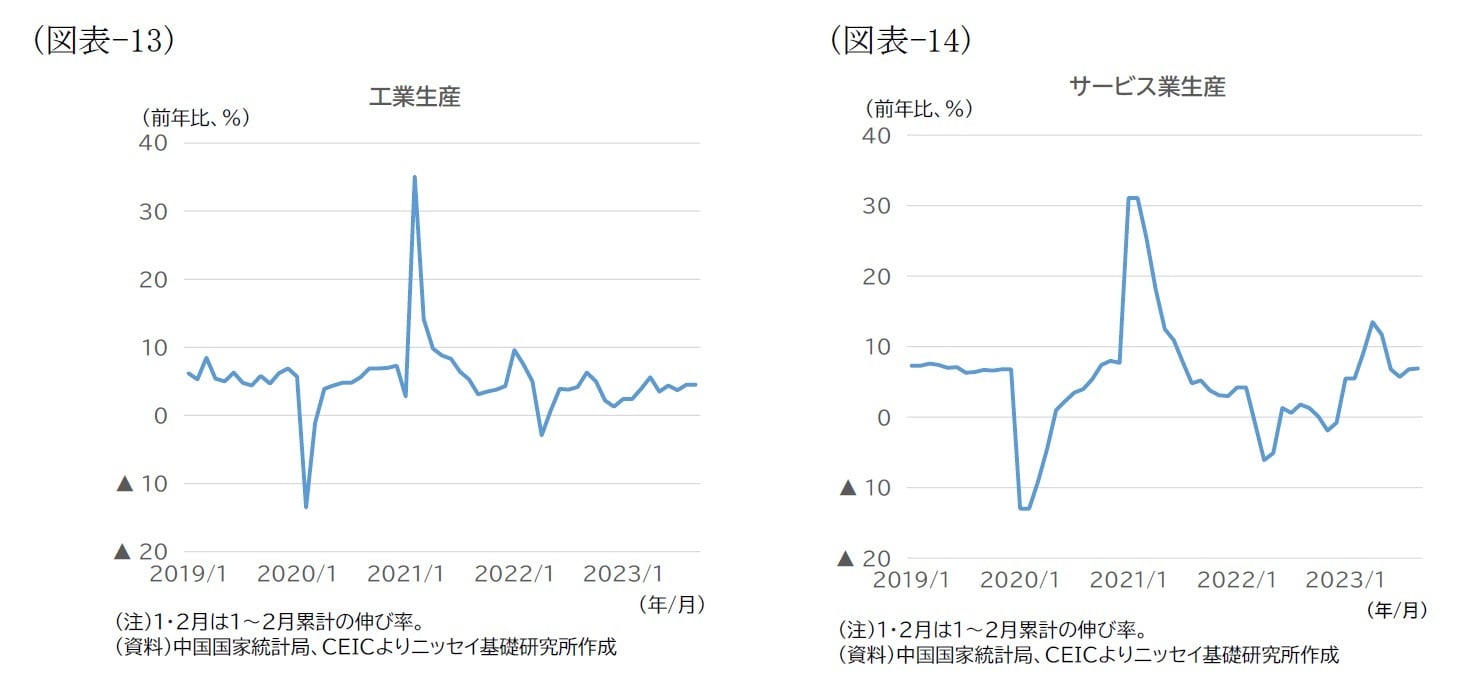

なお、関連する月次指標の推移を見ると(図表-13、14)、工業生産は年初来緩やかながら回復基調にある。他方、サービス業生産は昨年の反動で年初から5月にかけて高い伸びをみせた後、その影響がはく落した6月には伸びが低下したが、再び持ち直しつつある。

4. 注目点

1|不動産市場は引き続き低迷。住宅の引き渡し促進策は長期戦となる見込み

このように小康状態にある中国経済だが、不動産市場に関しては、低迷が依然として続いている(図表-15)。

販売面積の前年同月比マイナス幅はやや縮小しており、一層の悪化には歯止めがかかっているようだが、今後も一進一退の不安定な状況が続き、景気を下押しするだろう。

低迷からの脱却ペースを見通すうえでは、デベロッパーの資金繰り改善や、政府が進める消費者への住宅引き渡し支援(「保交楼」)政策などの進捗をみていく必要がある。

前者に関しては、半期や四半期毎に開示される上場デベロッパーの決算情報や、現在散見される社債デフォルトに関する動向などが参考となるだろう。

また、後者に関しては、消費者への引き渡しの前提となる竣工面積の動向が参考となる。ただ、引き渡し遅延がどの程度解消されているかに関しては、政府等から開示される情報が不十分であり、判断が難しい1。

そこで、竣工面積の過去の傾向をもとに、引き渡し遅延の規模を推計した。図表-16は、【A】竣工面積の前年同月比伸び率(12カ月後方移動平均、以下同)と【B】着工面積の前年当月比伸び率(3年先行)の推移をみたものだ。

これをみると、竣工の動向は、住宅建設のサイクルを反映し、着工の動きに対して概ね3年遅行する傾向にあったことが分かる。

ところが、2020年以降、コロナ対策の影響によりこの傾向が崩れ、恒大集団の資金繰り難が表面化した2021年9月以降は傾向からのかい離が拡大し、竣工が急速に落ち込んでいる。

【A】は22年末を底に改善が進んでおり、「保交楼」政策の効果が表れ始めているとはいえ、23年6月にようやく、経験則上想定される水準である【B】と同程度の伸び率に戻った程度だ。

こうした経緯を踏まえ、21年9月以降、【A】が従来の傾向通り【B】と連動して推移したと仮定し、21年9月から23年5月までの【A】と【B】の差分(図表-14中の赤斜線部)を竣工遅延分とみなしてその規模を推計すると、遅延面積は累計で2.4億m2に及ぶ。

22年の予約販売(延べ約1億m2)と比べ、遅延が相応の規模であることが示唆される。今後、竣工のピッチは加速するとみられるが、仮に23年1~9月の伸び率(+20.1%)を保ったとしても、遅延分が完全に解消されるのは25年後半となる。

「保交楼」政策は長期戦となる可能性が高く、この点からも、不動産市場が低迷から脱却するにはまだ時間がかかると言えそうだ。

1 23年8月の住宅・都市農村建設部の発表では「保交楼向けファイナンスプロジェクトの全体の建設再開率は100%近くで、既に165万件の物件引き渡しが完了しており、初回の保交楼向けファイナンスプロジェクトの住宅引き渡し率は60%を超えている」とされている(「“保交楼”一周年成效如何?最新数据披露」(『新华网』、2023年8月11日))。また、民間調査によれば、保交楼プロジェクトの引き渡し率は、23年3月時点で23%、同5月時点で34%となっている(「百年建筑解读:1100+保交楼交付比例仅34%,存量部分有望持续发力(『我的钢铁网』、2023年5月19日))。