家族にも給料を払えば会社のほうがトク

会社の場合、役員報酬の設定の仕方によって所得税や住民税の額が大きく変わります。これにより個人事業よりも有利な場合があります。

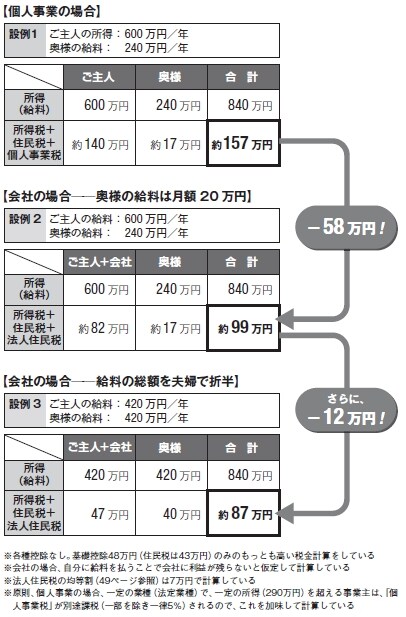

さて、問題です。独立して夫婦2人で居酒屋を始めることにしました。夫の個人事業にして、夫の所得を600万円と見込んでいます。そしてこのほかに、妻に対して月額20万円、年額で240万円の専従者給与を支払い、必要経費として計上しようと考えています。

この場合、所得税や住民税はいくらになるでしょうか。

――答えは、こうです。税金の計算上「所得から差し引かれる金額」等について、基礎控除の48万円以外はすべて無視すると、夫の所得にかかる所得税は約69万円、住民税は約56万円、さらに個人事業税が約15万円となり、合計140万円です。

これに、妻の給料にかかる税金分の約17万円を合わせると、夫婦2人で約157万円となります。

では、このケースで会社にした場合は、税額はいくらになるでしょうか。夫の役員報酬を、所得600万円を12カ月で割って月額50万円とし、妻の給料は月額20万円とします。

すると、所得税は、夫が給与所得控除を使えるようになるので約35万円となり、住民税は約40万円になります。これに加え、個人事業税ではなく法人住民税の均等割が7万円(東京都の場合)かかります。35万円+40万円+7万円で合計82万円、妻の分の税金は個人事業の場合と変わらず約17万円なので、税額は全部で99万円になります。

個人事業の場合の税額157万円と比べて、なんと58万円も節税できます。

さらに、ここからが本題です。

会社の場合で、夫婦2人が受け取る給料の合計を、均等に折半したらどうなるでしょうか。

前のケースでは、夫の給料は月額50万円、妻は月額20万円で、2人の給料の合計は70万円でした。これを、夫と妻がそれぞれ月額35万円ずつ受け取るようにするのです。

すると、所得税は、夫婦で約15万円ずつの合計30万円。それに、個人の住民税や法人住民税(均等割)を足しても、合計で87万円となり、前のケースよりもさらに12万円の節税効果が得られます。

このように、家族単位で考えれば、役員報酬をどのように設定するかによって、同じ総収入額でも税額が変わってくるのです([図表1]参照)。