個人事業主は「国民年金」、会社の社長は「厚生年金」に入る

公的な年金保険は、老後の生活を支えてくれる大切な制度です。

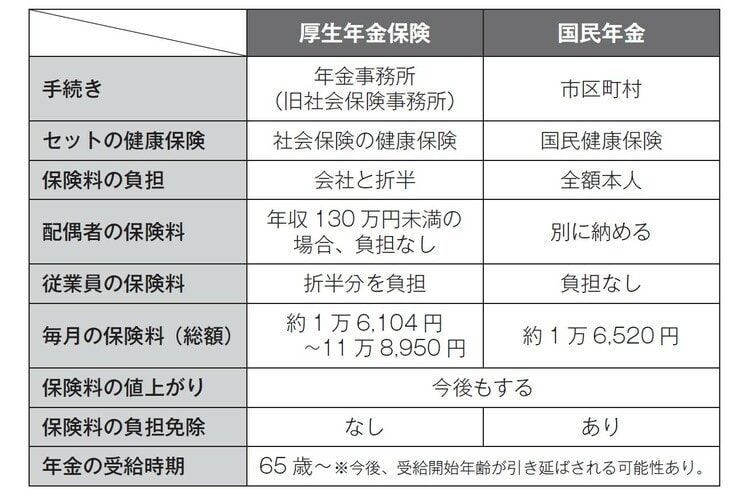

会社の社長をはじめ、会社から給料をもらう人は、基本的に、社会保険の健康保険と厚生年金保険は、セットで加入しなくてはなりません。つまり、医療保険は健康保険に、年金保険は厚生年金保険に加入します。

これに対して個人事業主は、社会保険には入れないので、国民健康保険と国民年金に加入することになります。

国民年金と厚生年金との違いをひと口でいうと、「保険料を多く払って、年金が多く戻ってくる」ほうが厚生年金になります。

国民年金の毎月の保険料負担は約1万6,520円で、もし配偶者が職に就いていなくても、その分も納付義務が発生します。一方、厚生年金の毎月の保険料負担は、会社負担と合わせて、給与月額に約18.3%をかけた金額です。支払う保険料が国民年金よりも高くなりますが、その分、受け取れる年金額も高くなります([図表1]参照)。

たとえば、月給40万円の場合、厚生年金保険料は約7万5,000円となり、これを会社と加入者本人が折半して納めます。ちなみに、同じ条件で健康保険の保険料を計算すると、約4万7,000円となり、厚生年金保険料との合計の月額はなんと約12万円にもなります。

「個人事業」と「社長1人会社」では年金・健康保険料の差は?

個人事業主が支払う国民健康保険・国民年金の合計保険料と、社長1人だけの会社が支払う健康保険・厚生年金保険の合計保険料は、いくら違うのか見てみましょう。

健康保険も年金も、加入者の月給(標準報酬月額)によって、支払う保険料が違ってきます。

まず、健康保険の月額保険料で比べると、たとえば月給30万円の会社社長が支払う健康保険料は、会社負担分と自己負担分を合わせて約3万円。一方、同じ月給(所得金額)30万円でも個人事業主の場合は、支払う健康保険料(国民健康保険料)は約4.1万円となり、個人事業主のほうが約1.1万円多く保険料を支払うことになります。

ところが、月給60万円となると話は違ってきます。月給60万円の会社社長の健康保険料(会社負担+自己負担)は約6万円で、同じ月給(所得金額)60万円の個人事業主の健康保険料は約5万円となり、会社社長のほうが約1万円多く保険料を支払うことになるのです([図表3]参照)。

また、年金の月額保険料は、会社社長が支払う年金保険料(会社負担+自己負担)のほうが、個人事業主が支払う年金保険料よりも多くなります([図表4]参照)。