マーケットでは円の「売られ過ぎ」懸念が強まっていた

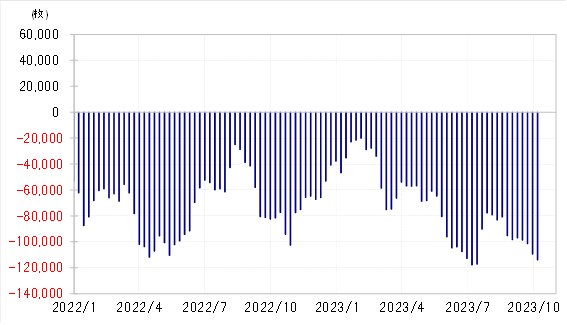

米ドル/円のポジション・データのひとつであるCFTC(米商品先物取引委員会)統計の投機筋のポジションは、先週までに米ドルに対する円の売り越しが11万以上に拡大し、少なくとも2022年以降ではほぼ最高水準に達していました(図表3参照)。これを見る限り、米ドル「買われ過ぎ」、円「売られ過ぎ」懸念がかなり強くなっていた可能性がありそうです。

ところで、先週は金曜日に市場の関心の高い米雇用統計の発表があり、NFP(非農業部門雇用者数)が予想を大きく上回る結果となりました。これを受けて直後は「米金利上昇=米ドル高」の反応となりましたが、その後は徐々に「米金利上昇=米ドル高」も行き詰まる動きとなりました。

このような米金利と為替相場の反応は、同じ雇用関連の統計である失業保険申請件数が前日発表された後も似た感じがありました。その意味では、市場の雇用関連統計に対する反応の変化を示している可能性があります(図表4参照)。

雇用関連の経済統計は、基本的に景気に対する「遅行指数」と位置付けられます。そんな雇用関連統計が予想より強い結果となっても、すでにそれは過去のものということで、「米金利上昇=米ドル高」の反応も一時的、限定的にとどまったということではないでしょうか。

米長期金利、10年債利回りが5%近くまで上昇し、それに連れる形で米ドル/円も150円まで上昇した背景には、予想以上に強い米景気があったと考えられます。

7~9月期の米実質GDPについて、定評のある予測モデル、アトランタ連銀のGDPナウは最新の予想でも4.9%(前期比年率)と、成熟した先進国としては異例の高成長を予想しています。ただそれを受けた米金利や米ドルの大幅な上昇が、先行きの景気を減速させる可能性が注目されてきたのではないでしょうか。

株価は基本的に「景気を先取りして動く」とされるため、景気に対する「先行指標」としての位置付けも可能でしょう。そんな株価が先週にかけて大きく下落したのは、予想以上に強い景気がもたらした米金利の大幅な上昇などが、先行きの景気減速をもたらす可能性を織り込む動きのようにも見えなくありません(図表5参照)。

予想以上に強い米景気は、米金利の大幅な上昇などですでに織り込まれました。今後はむしろそのような大幅な金利上昇が、先行きの景気をどこまで減速させるかを見極める段階に移っている可能性があります。であれば、景気に対する「遅行指数」である雇用関連の統計に対する反応が鈍くなったのも理解できるところではないでしょうか。