夢の起業を実現したが…元会社員を襲った「まさかの事態」

元大手IT企業の管理職だった鈴木さん(仮名)61歳。定年退職時の年収は1,200万円のエリート会社員でした。60歳以降は、会社の定年後再雇用制度を利用して勤務を続けており、不満などはありませんでしたが、以前からの夢をあきらめきれず、会社の立ち上げを決意しました。

鈴木さんは学生時代からスポーツマンで健康に自信があったことから、75歳までは現役時代同様バリバリ働き、妻には無理のない範囲で、これまで通り扶養内のパートでもしてもらえたらと考えていました。鈴木さんには2人のお子さんがいますが、それぞれ独立して働いています。

鈴木さんは妻とも今後の生活や資金計画について話し合いました。その結果、退職金を含めた手持ちの現預金4,500万円のうち、1,000万円は老後資金とし、2,000万円は住宅ローンを一括返済に、1,000万円は車の買い替えや旅行に使い、残りの500万円を開業資金にあてることにしました。

「まずは、40代で購入した自宅のローンを完済してスッキリさせました。あとは、人生最後に買う車として、自分好みの車を購入。あとは妻や子どもたちと一緒に国内の有名な温泉へ何度か足を運びました。開業資金は500万円あれば十分なので、残りの1,000万円は老後資金へ回そうと…」

鈴木さんはまだまだ現役世代と同等に稼ぐつもりだったので、当面は「老後資金」名目の1,000万円の預貯金で十分だと判断したのです。

実際、取引先からもかつての勤務先からも高く評価されていた鈴木さんは、周囲からの応援を受け、ビジネスの滑り出しは順調でした。このまま右肩上がりに…と夢を思い描いていましたが、状況は一変します。まだ59歳の妻に、アルツハイマー病が発覚したのです。

「最初、〈最近、何度も同じことを聞くなぁ〉と思っていたのです。頼んだことを忘れたり、頼まれたこと自体を忘れたり…。でも、そんなこともあるかと思い、そこまで深刻に考えていませんでした」

「ですが、得意だったはずの料理がとんでもない仕上がりになったとき、〈待てよ、これは絶対おかしいぞ〉と…」

鈴木さんは子どもたちにも相談し、妻とともに病院へと足を運びました。その結果、アルツハイマー病と診断されたのです。

「私が仕事にかまけて、家庭のことは妻に任せきり…。無理をさせてしまいました。しっかりと妻を守っていかなければなりませんが、お金の不安が…」

公的年金の金額は? 介護費用は? 要介護認定は受けられる?

相談を受けた筆者は、まずは鈴木さんご夫婦の現状を確認してみました。

独立し、今後もバリバリ働くつもりだった鈴木さんの貯蓄は、老後資金として残していた1,000万円のみ。妻の今後の治療等を考えると、老後資金は大きな見直しが必要です。

ねんきん定期便を確認したところ、鈴木さんご夫婦が65歳から受け取る公的年金は、ご主人が毎月20万円、奥様が毎月8万円で、2人合わせて28万円であることがわかりました。

次に、奥様の民間の生命保険を確認したところ、加入しているのは医療保険とがん保険のみと判明。医療保険や介護保険に加入していれば、介護費用をまかなうことができましたが、頼ることができず残念です。

では、介護費用はどれくらいかかるのでしょうか? 介護のための一時的な費用は、平均74万円、在宅の介護費用は平均で毎月5万円、施設を利用すると平均で毎月12万円です。要介護度が上がると負担額はさらに増えていきます。

鈴木さんの奥様の場合「初老期における認知症」に該当するため、要介護認定を受けられる可能性も高いといえます。

要介護認定の申請は市区町村の窓口、あるいは地域包括支援センターなどで代行してもらうことも可能です。介護サービスの自己負担は原則1割ですので、利用を希望する場合は必ず申請しましょう。

老齢厚生年金に「チョイ足し」できる年金も!

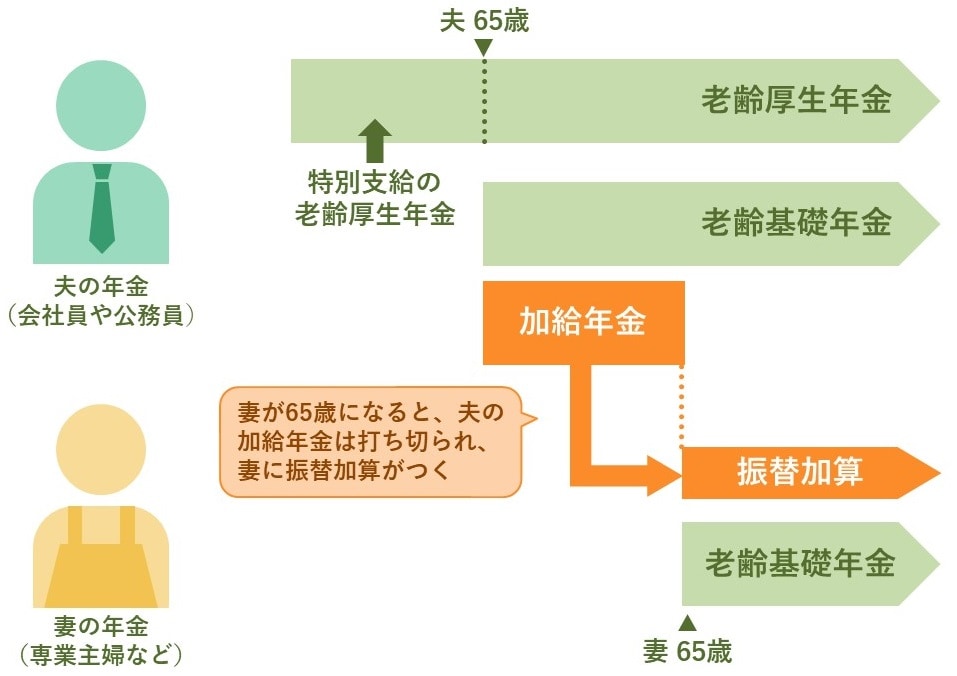

鈴木さんご夫婦の場合、奥様が3歳年下のため、奥様が65歳になるまでの3年間は「加給年金」が上乗せされます。この制度により、奥様の老齢厚生年金が始まるまでは年間およそ23万円を受け取ることができます。

さらに、奥様が65歳になった後も、加給年金の代わりに「振替加算」として年間1万円ちょっと受け取ることができます。

また、奥様の症状が、65歳未満で障害基礎年金の受給要件を満たすと、障害等級1級で毎年約100万円、2級で毎年約80万円の「障害基礎年金」を受け取ることができます。この場合、65歳になってからは老齢基礎年金か障害基礎年金のどちらかを選択するかたちになります。

年金の「繰り上げ受給」は生涯に影響…できる限り回避して

鈴木さんはなかなか厳しい状況にありますが、それでも老齢年金の繰り上げ受給はお勧めできません。

もし鈴木さんご夫婦のご主人が繰り上げ受給した場合、65歳の前月までの月数に0.4%をかけた金額が毎月減額されることになり、一生涯、その金額しかもらえなくなってしまうからです。仮に20万円が本来もらえていたのだとすれば、3年前から受給すると毎月17万円まで減ってしまいます。

介護サービスなどを利用すればご主人が健康であるうちは働き続けることもできます。これらを最大限活用し、繰り上げ受給だけはできる限り回避しましょう。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★配偶者が認知症になったときの介護保険制度についてはこちらをチェック!

★医療保険・介護保険・労働保険・年金保険…社会保険についてはこちらをチェック

社会保険制度の全体像まとめ 医療保険・介護保険・労働保険・年金保険