NISAとはどんな制度か

◆投資で得た運用益が「非課税」に

まず、NISA(少額投資非課税制度、Nippon Individual Savings Account)がどんな制度なのか説明します。

NISAは、投資によって生じた運用益が非課税となる制度です。株式や投資信託に投資した場合、運用期間中に配当金を、売却時に売却益(売却代金額と購入価額との差)を得られることがあります。それらの運用益には原則として20.315%の税金がかかりますが、NISA口座で運用すると、非課税になるのです。

現行のNISA制度は「一般NISA」と「つみたてNISA」のどちらか一方を選ぶことになっていますが、いずれも投資できるのは2023年いっぱいまでです。これに対し、2024年からの「新NISA」は「一般NISA」と「つみたてNISA」が組み合わさってバージョンアップした内容になっており、かつ、恒久的に利用できる制度です。そこで、まず、「新NISA」がどのようなものか、知っておきましょう。以下、説明します。

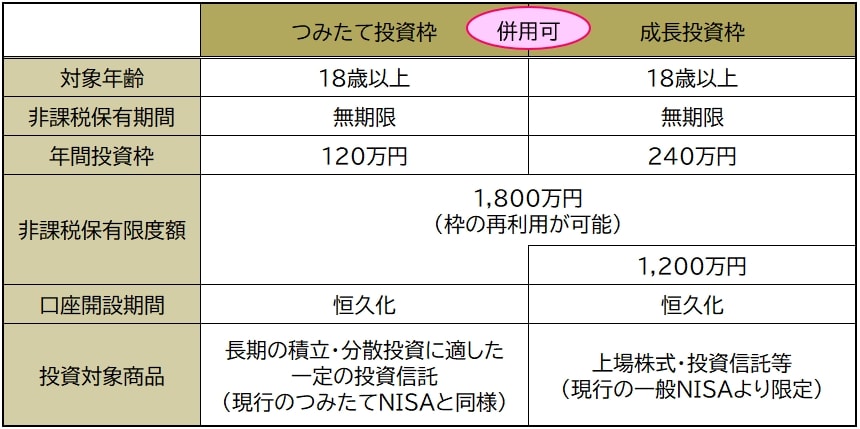

◆「新NISA」は非課税枠が総額1,800万円、枠の「使い回し」も可

新NISAは、「つみたて投資枠」と「成長投資枠」の2つが組み合わさった制度です。「つみたて投資枠」は、毎月一定額ずつ、一定の投資信託に長期にわたって「積立投資」していく枠です。これに対し、「成長投資枠」は上場株式等の幅広い商品を対象とし、積立投資だけでなく単発での投資もできます。

「つみたて投資枠」と「成長投資枠」は併用でき、それぞれ投資できる商品が異なります。以下の通りです。

【新NISAで投資できる商品】

・つみたて投資枠:積立・分散投資に適した一定の投資信託(現行のつみたてNISAと同じ)

・成長投資枠:上場株式、投資信託等

投資信託については、「つみたて投資枠」と「成長投資枠」とで対象商品の範囲が異なります。それぞれ対象となる商品は金融庁HPで公開されています。

生涯を通じて投資できる上限額が1,800万円と決まっており、「つみたて投資枠」は年間の上限額が120万円で、「つみたて投資枠」だけで1,800万円の枠すべてを使うことができます。他方で、「成長投資枠」は年間の上限が240万円、生涯の上限が1,200万円となっています。

いずれの枠も「使い回し」ができます。つまり、NISA口座で運用していた投資信託や株式を売却してお金に換えた場合、それによって投資枠に空きができたら、翌年以降、その枠を使って改めて非課税で投資することができます。

たとえば、成長投資枠1,200万円を使い切った段階で、300万円分の枠(もともとの投資額300万円+売却益の額)を換金して空きができたら、その300万円の成長投資枠を使って改めて非課税で投資できるということです。

◆新NISAで投資できる期間は「無期限」

現行のNISAは制度自体が時限措置であり、しかも、投資できる期間(非課税保有期間)が決まっていました。しかし、新NISAは恒久的な制度となり、かつ、非課税保有期間も無期限で一生涯にわたり使うことができます。

以上をふまえ、新NISAの特徴をまとめると、[図表1]の通りです。

なお、参考までに現行NISAの要点をまとめた図も掲載しておきます([図表2]参照)。