法人の評価は「利益の圧縮」で下げることが可能

【テクニック4】

出資持分を評価減して後継者に移転しやすくする

開業医の相続を難しくしている最大の要因は、出資持分の評価が高すぎることです。つまり、持分評価を下げることができれば、相続問題は一気にハードルが低くなります。

評価を下げるべきタイミングは、決算期の直前です。次に挙げるような手段でできるだけ評価を引き下げておき、決算期を越えたらすぐに後継者に贈与を行えば、低い贈与税額で承継することができます。

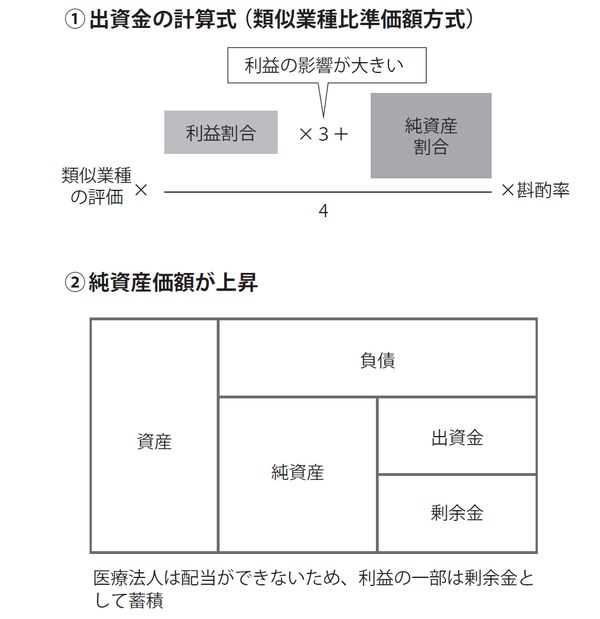

さて、医療法人の持分評価は、類似業種比準価額方式と純資産価額方式の併用になるケースが多いことは先に述べた通りです。そこで、まず類似業種比準価額方式について見ていきましょう。

類似業種比準価額方式は、法人の「利益」「純資産」の値で決まります。特に「利益」は×3をするので、出資持分の評価に3倍の影響を与えます。つまり、利益の圧縮に重点を置けば、大きく評価が下がることになります。

次に、純資産価額方式に着目してみます。純資産価額方式は、「相続税評価額」を減らす(=資産を少なくする)と同時に、「負債金額」および「評価差額の42%相当額」を増やす(=負債を大きくする)と、評価が下がります。これは利益を圧縮することと同義です。

結局のところ、類似業種比準価額方式も純資産価額方式も、「利益の圧縮」をすればいいのです。

【図表 出資金の評価】

法人の利益をごっそり減らす「役員への退職金」の目安

①役員報酬や従業員の給与を上げて人件費を増やす

法人が役員に支払う報酬の額や、従業員に支払う給与の額を増やします。人件費が多くなることで、病院の利益は下がります。

役員報酬には上限はありませんが、あまりに多すぎると不自然ですし、個人所得税も多くかかってきます。世間一般の常識と、個人所得税の負担額、法人の資金力を考え合わせてちょうどいい頃合いをはかる必要があります。

②理事長や役員の退職金として利益を一気に吐き出す

退職金は数千万、場合によっては億単位の金額になるので、法人の利益をごっそり減らすことができます。

退職金の額には一応の目安があります。計算式は、「最終の役員報酬月額×役員勤続年数×功績倍率」です。功績倍率は理事長なら3倍、役員なら2~2.5倍程度が妥当なラインでしょう。

理事長の直近の月額報酬が200万円、在任年数が20年、功績倍率を3倍とすると、退職金は1億2000万円になります。これはあくまで基準ですので、より高額でも構いません。あまりに常識外れの過大な額でない限りは、税務署がうるさく言ってくることもないでしょう。なるべく許容範囲内いっぱいに支払って、大きく利益圧縮するのが理想的です。

①で示したように、役員報酬を引き上げておくと、退職金を決めるときにも効果があります。

ただし、理事長が受給した退職金を自分の資産として保有したままでいると、相続が起きたときに相続財産となり、相続税を押し上げてしまいますから注意が必要です。早めに贈与をするなり、不動産や保険など別の資産に換えるなりしておきましょう。