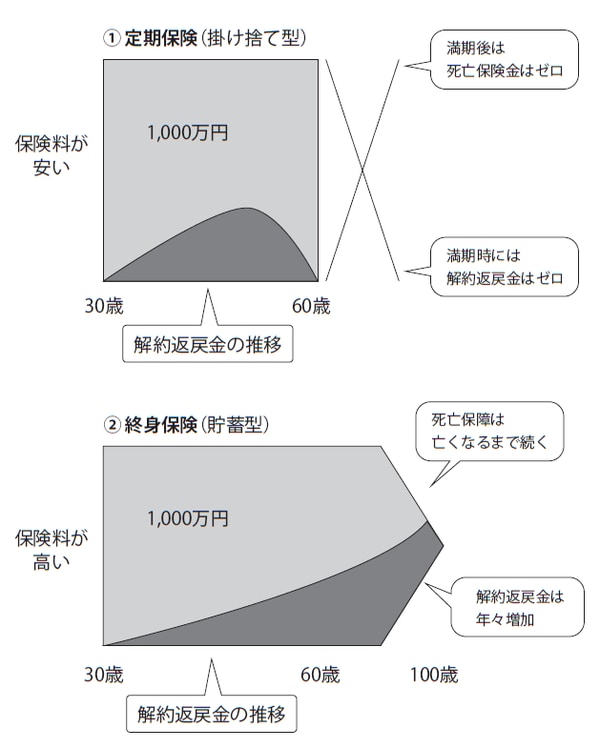

定期保険=「掛け捨て型」、終身保険=「貯蓄型」

生命保険の基本の型は大きく2つ、定期保険と終身保険があります。

●定期保険

定期保険は、保障期間が60歳とか70歳とか、満「期」を「定」めた保険です。保障期間内に死亡すると保険金が支払われますが、保障期間を一日でも過ぎてしまうと1円も支払われません。

解約返戻金の返戻率は、一般的には緩やかな山型を描き、頂点は中央より右側になります。商品によっては、加入してすぐにピークが来るものや、鋭角の山型を描くものなどもあります。いずれの場合も保障期間の最後には返戻率はゼロになります。

こうした特徴から、定期保険のことを「掛け捨て型」と呼んでいます。

●終身保険

終身保険は、「身」が「終」わるまで続く、つまり保障が一生涯続く保険です。どのタイミング、年齢で亡くなっても保険金が支払われます。解約返戻金の返戻率は、契約から時間が経過するほど高くなっていきます。つまり、長生きをすればするほど、返戻金は高額になるのです。

この特徴から、終身保険のことを「貯蓄型」と呼んでいます。

【図表】生命保険の基本型

定期タイプは「期間の延長」に留意

①定期保険に入るなら期間延長・短縮ができるものを選ぶ

定期保険であれば、保障期間を延長したり短縮したりできるタイプに入ることをおすすめします。

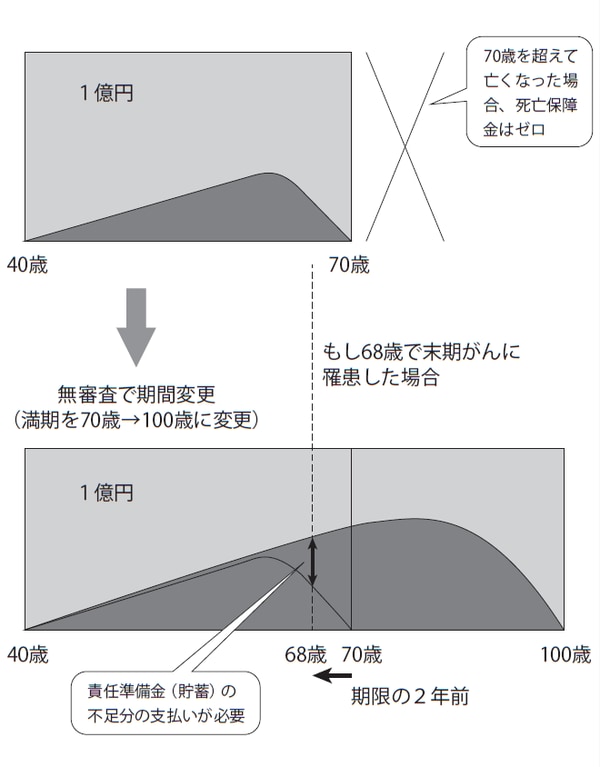

40歳のとき、70歳で保障が切れる定期保険に入っていたとします。その人が68歳で末期がんになったとして、普通の定期保険では70歳を超えてから亡くなると、保険金はゼロです。この時点で解約したとしても、返戻率がかなり低くなっていますから、返戻金にもほとんど期待できません。

一方、期間延長できるタイプの定期保険は、何歳まででも、また何度でも保障期間を延長できます。期間延長を繰り返していけば、71歳で死のうと90歳で死のうと、死亡保険金を受け取ることができます。

期間変更は契約した40歳時点に遡って行われるため、改めて健康チェックなどの審査をする必要はありません。末期がんであっても脳梗塞であっても、問題なく期間変更できますので安心してください。ただし、満期の2年前まででないと期間変更できないなど、保険会社ごとのルールはあります。

延長した分、責任準備金(貯蓄)に不足が生じますので、その帳尻を合わせるために保険料を支払わなくてはなりませんが、今まで払ってきた保険料が全部ゼロになってしまうことに比べれば、痛手とはならないでしょう。

30年も延長すると、さすがに不足分が高額になってしまうので、5年だけ延長するなど、期間を短くして、追加で納める保険料を少なく抑えるようにします。

【図表】定期保険の期間延長①