経産省が特例事業承継税制の延長を要望した理由

政府は、2021年12月に発表した「令和4年度税制改正大綱」において、特例事業承継税制の「特例承継計画」の提出期限が2023年3月31日だったのを1年延長して2024年3月31日までと設定しました。他方で、適用期限(2027年3月31日)の延長は認めませんでした。適用期限とは、それまでに事業承継を完了してください、という期限です。

あくまでも特例は特例として、2027年3月31日までの間に、事業承継を完了してもらうというのが既定路線だったということです。

しかし、経産省が今回提出した要望は、これに修正を求めるものです。特例承継計画の提出期限も、適用期限も、いずれも延長してほしいということです。

背景としては、特例事業承継税制のニーズが依然として高いことが挙げられます。

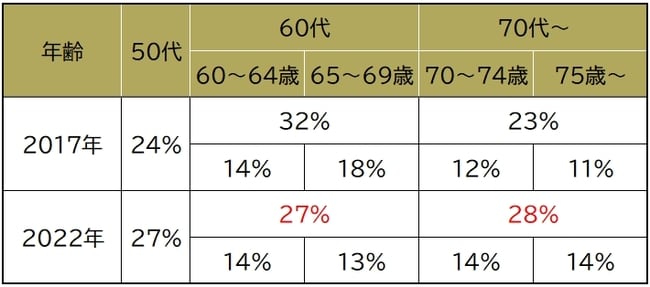

経産省は、特例事業承継税制の創設当時、経営者の年齢で最も多かったのが65歳~69歳で全体の約18%を占めていたのが、2022年段階で約14%へと3割減少したので、「一定の進展がみられた」としています。しかし他方で、コロナ禍や物価高等の影響で事業承継の具体的な検討が遅れており、2022年時点で以下の問題が発生しているといいます(【図表2】参照)。

・70代以上の経営者が約28%を占めている(2017年当時は約23%)

・60代の経営者が約27%を占めている(2017年当時は約32%)

【図表2】をみると、2017年と2022年を比較すると、60代の経営者の割合が32%から27%へと減少していますが、これは今なお高い数値であるといえます。また、70代以上の経営者の割合をみると23%だったのが28%へと増加しています。そして、60代以上の経営者の割合を合計すると2017年でも2022年でも55%とほぼ同じです。

全体としてみると、事業承継が進んでいない実態がみてとれます。経産省が特例事業承継税制の期間延長を求めた背景には、このような事情があります。

事業承継に伴うその他の重要な問題点

なお、事業承継で解決すべき問題は、贈与税・相続税のことだけではありません。前提として後継者が決まっていなければ、事業承継自体が困難です。

また、自社株式を後継者が承継するにあたり、他の相続人との間でトラブルが発生する可能性があります。すなわち、経営者の財産の大部分が自社株式である場合には、後継者がそれを承継することにより、他の相続人の遺留分を侵害する可能性があります。その場合、後継者は、代償金を支払わなければなりません。

このように、事業承継については、事業承継税制が手当てする贈与税や相続税の問題以外にも、解決しなければならない問題があります。また、親族や従業員への承継が難しいのであればM&A(事業売却)等の選択肢もあります。複数の問題が絡み合い、事業承継がスムーズにいかないケースもあります。特例事業承継税制の延長も含め、中小企業の事業承継等を包括的にサポートする体制の整備が求められているといえます。

黒瀧 泰介

税理士法人グランサーズ 共同代表

公認会計士

税理士

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較