1. はじめに

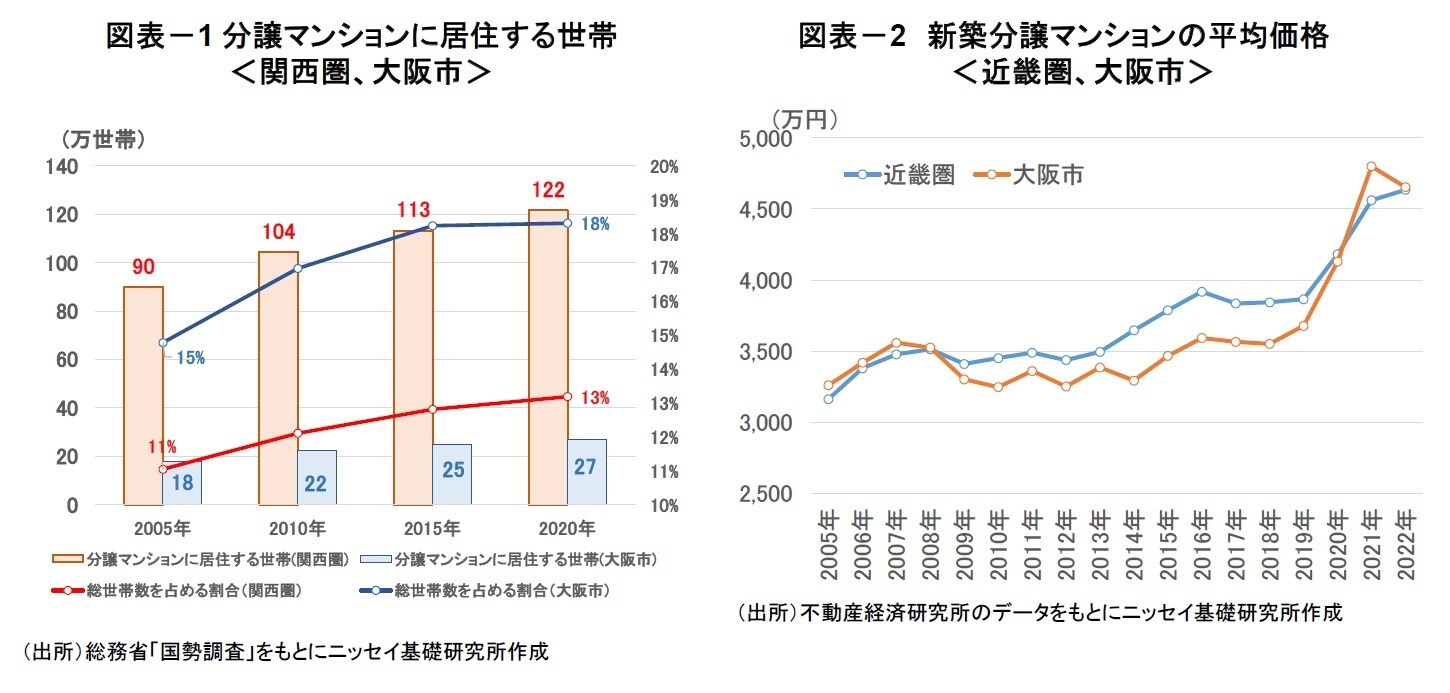

総務省「国勢調査」によれば、関西圏1の分譲マンションに居住する世帯2は、2005年から2020年の15年間で1.3倍(約90万世帯→約122万世帯)に増加した。

特に、大阪市では、1.5倍(約18万世帯→約27万世帯)に増加し、総世帯数に占める割合は約15%から約18%に上昇した(図表-1)。また、不動産経済研究所によれば、2022年の近畿圏で販売された新築分譲マンションの平均価格は4,635万円となり、2005年(3,164万円)の平均価格と比べて+46%上昇した(図表-2)。

このように、関西圏において分譲マンションで暮らす人々が増加し、マンション価格が上昇するなか、マンション市場の動向に関する人々の関心は高まっている。

そこで、本稿では、複数回に分けて、関西圏の新築マンション市場の動向を概観する。

第1回の今回のレポートでは、まず、新築マンション市場を取り巻く需給環境を確認する。その後、関西圏の新築マンションの販売データ(2005年~2022年)を用いて、品質調整をした「新築マンション価格指数」を作成し、その価格動向について解説する。

次回のレポート以降では、「新築マンション価格指数」について、エリア別の動向や「タワーマンション価格」の動向について解説する。あわせて、新築マンション価格の決定構造が約20年間でどのように変化したかについても確認したい。

1 大阪府、兵庫県、京都府、滋賀県、奈良県、和歌山県

2 「持家」かつ「3階建て以上の共同住宅」に居住する世帯

2. 新築マンション市場を取り巻く需給環境

以下では、関西圏の新築マンション市場を取り巻く需給環境について概観する。具体的には、(1)新規供給戸数、(2)、望まれる住宅形態、(3)人口移動、(4)新築マンション購入層に関する動向を確認する。

2-1. 新規供給戸数の動向~2022年の新規供給戸数は2005年対比で1/2の水準に減少

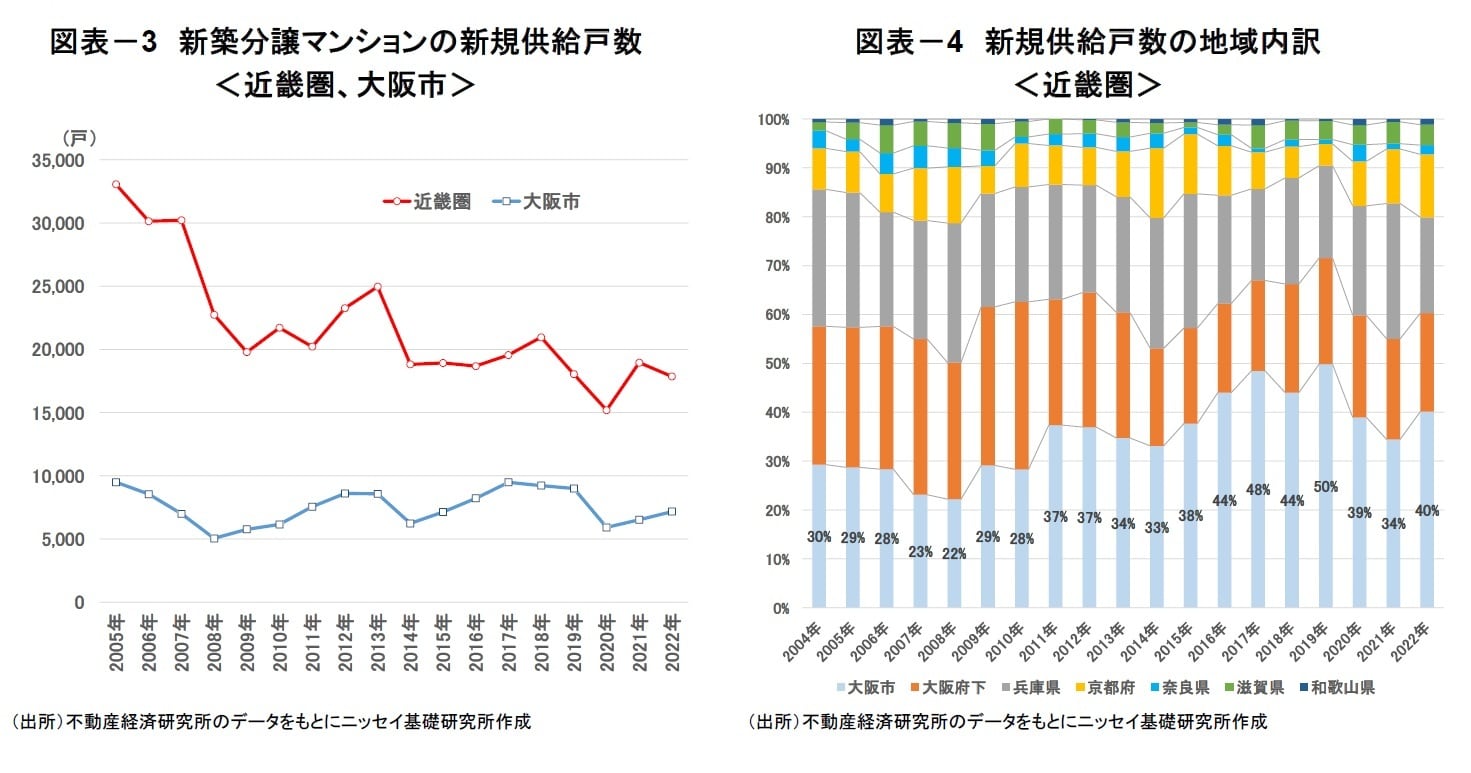

不動産経済研究所によれば、近畿圏の新築分譲マンションの新規供給戸数は、2005年の3.3万戸から2022年の1.8万戸へ約1/2の水準に大幅に減少した(図表-3)。各マンションデベロッパーは市場環境をみながら慎重な供給姿勢を維持している。

一方、大阪市の新規供給戸数は、5千戸から1万戸の間を推移しており、2022年は約7千戸となった。関西圏の供給戸数を地域別にみると、大阪市の割合は、2008年の22%をボトムに緩やかな増加傾向で推移し、2022年には40%に上昇した(図表-4)。

2-2. 望まれる住宅形態~大阪圏ではマンション居住の意向が高まる

続いて、人々の住宅購入の意向について確認する。

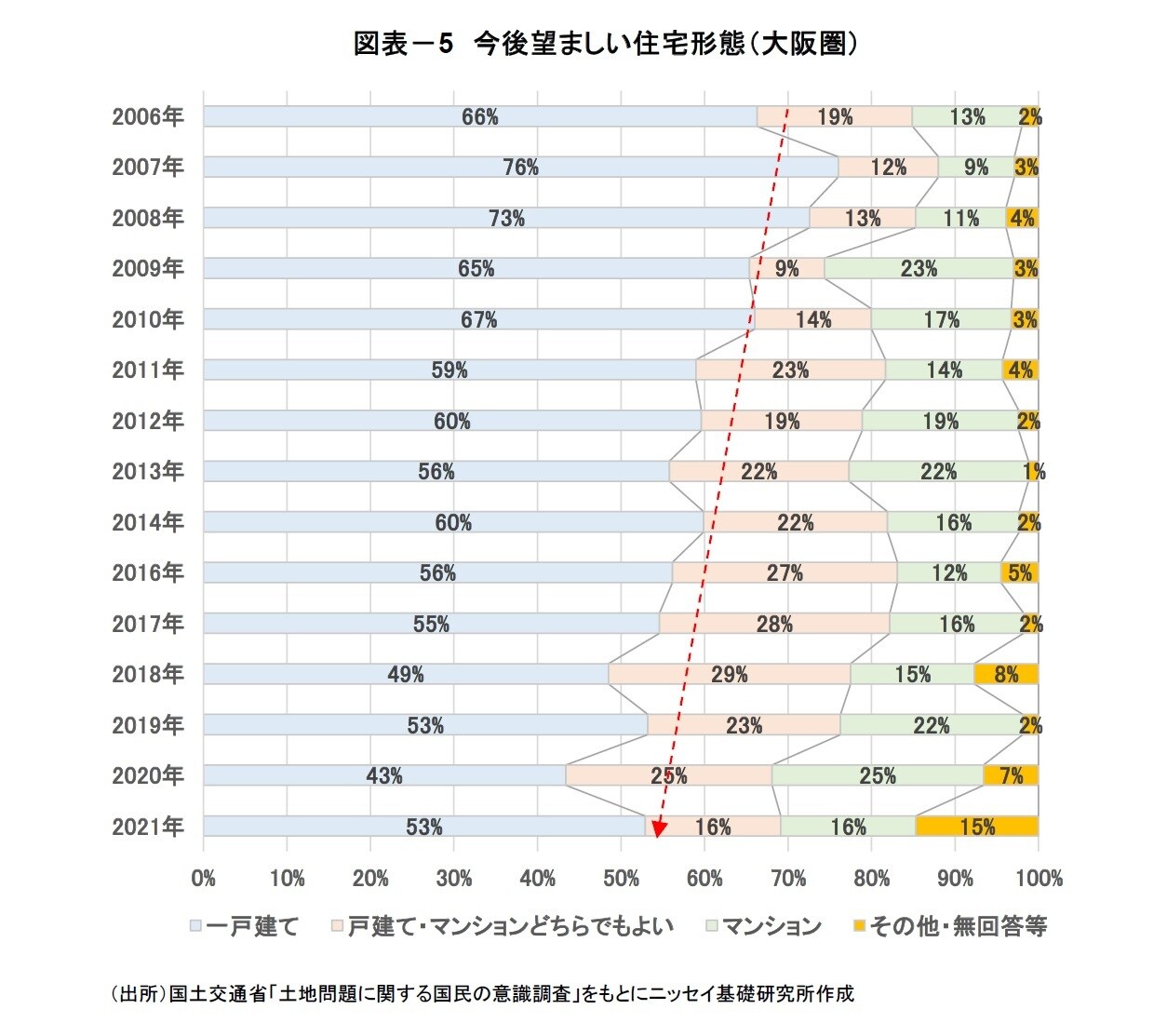

国土交通省「土地問題に関する国民の意識調査」によれば、大阪圏3在住者を対象に「今後望ましい住宅形態」を質問したところ、一貫して「一戸建て」が最も多く、次いで「戸建て・マンションどちらでもよい」、「マンション」の順となっている(図表-5)。

ただし、「一戸建て」の比率が減少傾向(2006年66%⇒2021年53%)にあるのに対して、「マンション」(13%⇒16%)の比率が増加した。大阪圏では、依然として「一戸建て」を望む人が約半数を占めるものの、大阪市を中心に「マンション」居住を志向する人が緩やかに増加しているようだ。

3 近畿圏整備法による既成都市区域及び近郊整備区域を含む市町村(大阪府・京都府・兵庫県・奈良県の指定を受けた市町村)