親子間での生前贈与を現金手渡しで行ったら贈与税はかかる?

親子間での現金を手渡すやり取りも生前贈与の一つです。生前贈与を現金手渡しで行うのは法的に認められており、何ら違法な行為ではありません。贈与者・受贈者(贈与を受け取った人)が気になるのは、贈与の際に課される「贈与税」の存在でしょう。

贈与税は贈与を受け取った場合、無条件で課税されるわけではないので安心してください。主に次のような贈与は課税されません。

・親が子供に生活費・教育費のためお金を贈与した

・お歳暮・お中元、孫や子供へのお年玉、お見舞い金、お葬式に渡した香典等

・贈与税の非課税制度(年間110万円以下の贈与額に抑える)を利用した

当然、現金を手渡しで贈与しても上記のいずれかに該当すれば、申告・納税の必要はありません。

贈与税の申告が遅れた場合はペナルティが課される!

現金の手渡しで贈与を行う場合でも、1年間110万円を超える贈与を受けた受贈者は、原則として贈与を受けた年の翌年の2月1日~3月15日までに、贈与税を申告・納付しなければいけません。

受贈者の納税地を管轄する税務署へ、贈与税の申告書等を窓口・郵送・e-Taxいずれかを利用して提出しましょう。贈与税を申告・納付していない事実が発覚すれば、税務署から指摘を受ける場合もあります。

申告の遅れや無申告だったとき、次のペナルティを課せられる可能性があります。

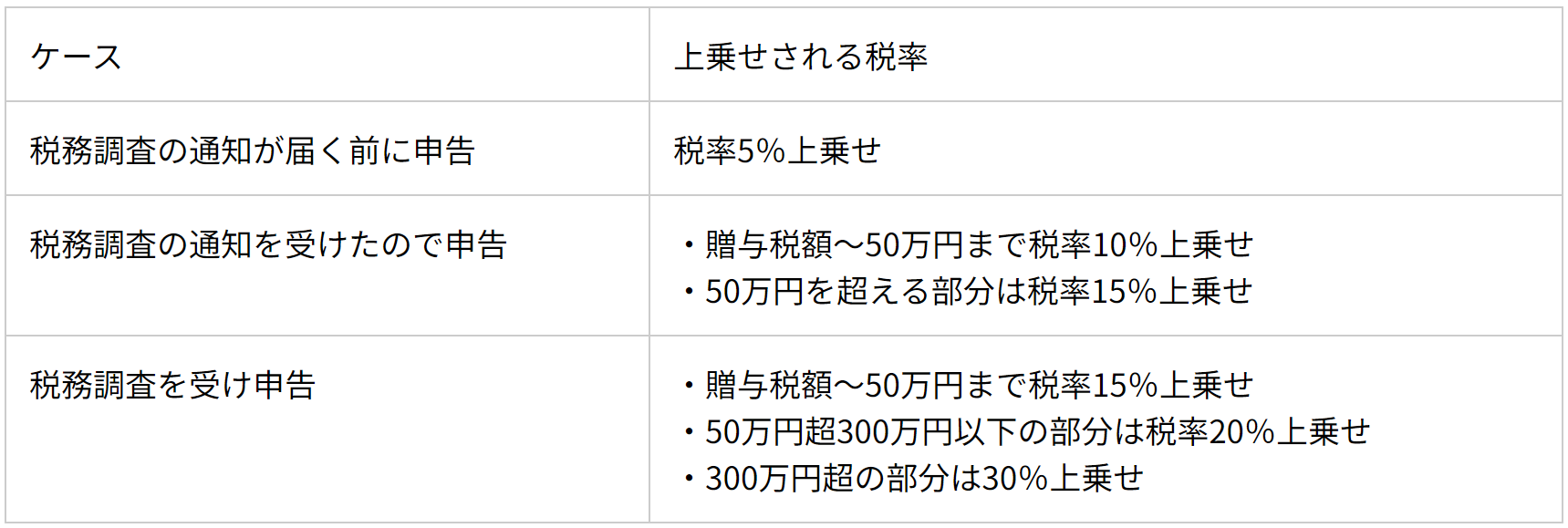

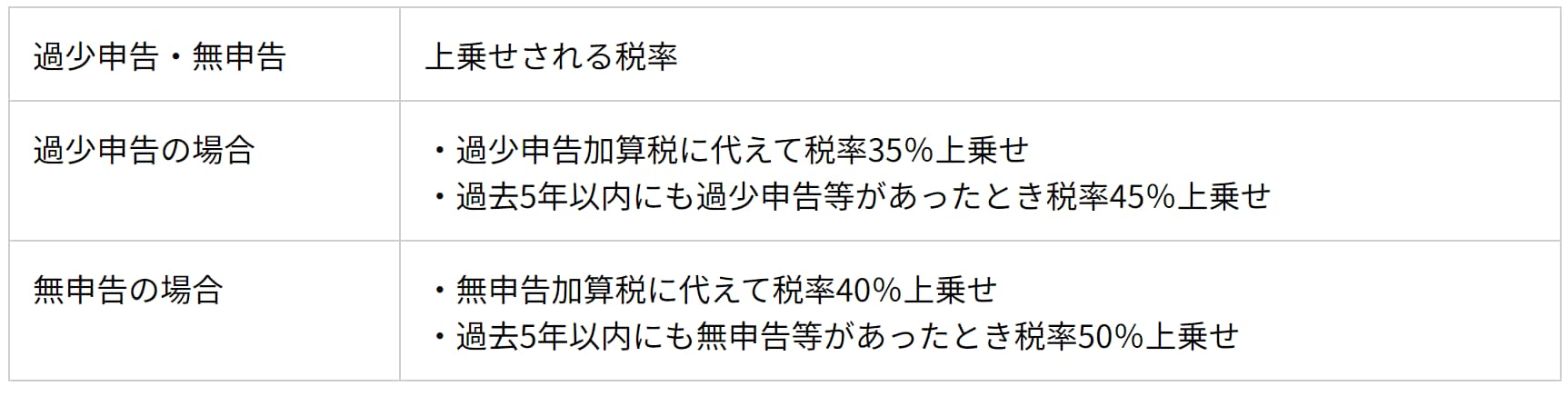

過少申告加算税

期限内に申告したが、もう一度申告し直す(例:計算が誤っていた等の理由)場合、課されるペナルティです。ケースごとに上乗せされる税率が異なります。

延滞税

延滞税とは、納付期限に遅れた場合に課される税金で、法定納期限の翌日から納付する日までの日数に応じ、下表のような税率で上乗せされます(2023年1月1日~12月31日までの期間)。

親子間での正しい生前贈与の方法を解説

税務署から脱税等を疑われないためには、贈与額を110万円に抑え、かつ贈与者・受贈者が毎年贈与契約書を取り交わしましょう。双方が契約書に署名・押印して贈与が行われていれば、毎年、税務署へ110万円以下で贈与されている事実を示す証拠になります。

贈与契約書に記載する内容は、主に次の通りです。

・贈与者・受贈者の氏名・住所

・贈与金額

・贈与する期限

・贈与方法(指定口座への入金等)

なお、署名は自筆で記入しますが、贈与契約書に記載する内容はパソコンで作成しても構いません。