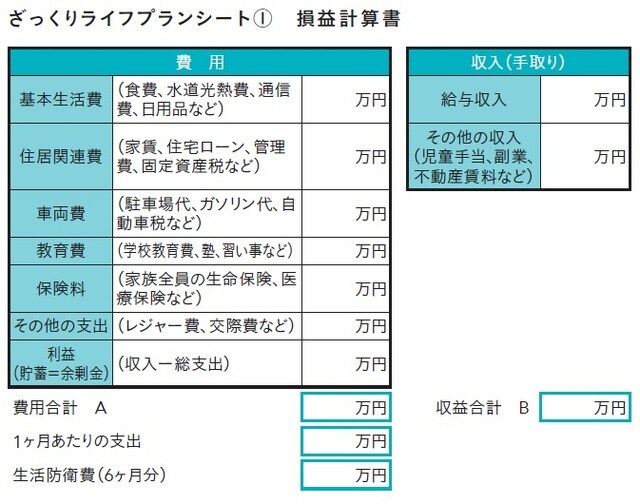

ステップ①損益計算書を記入して、現在の収支を明確にする

ざっくりライフプランシート①損益計算書(図表2)を記入して、1年間の収入と支出を把握しましょう。

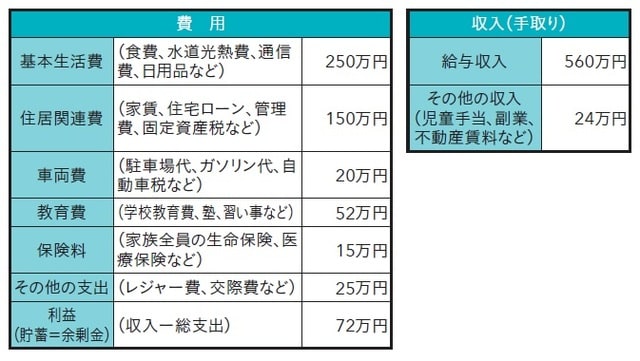

まずは「収入(手取り)」を入力します。Aさんの場合は、夫の手取り460万円、妻の手取り100万円なので、給与収入は560万円になります(図表3)。

次に「その他の収入」を記入します。副業や不動産賃料などの副収入はここに記入しましょう。児童手当を受け取っている人は「その他の収入」に入れておきます。Aさんの場合は、子ども2名分の児童手当が毎月2万円なので24万円、収益合計は584万円になります。

なお、児童手当の支給は子どもが中学校を卒業するまでです。厳密にいうと、それ以降は貯金残高から児童手当分を差し引きます。しかし計算が複雑になるため、ここでは夫の給料が児童手当の分増える前提でライフプランを作っていきます。

次に「費用」の表を埋めます。家計簿をつけていない人は少し戸惑うかもしれませんが、まずは家賃や住宅ローン、保険料など、通帳を見ればすぐに分かるものから埋めましょう。幼稚園・保育園は無償化による補助があるため、教育費には自己負担額を入力してください。

すべての費用を入力すると「1年間の利益(貯蓄=余剰金)」が算出されます。この数字を「現在の貯金残高-1年前の貯金残高」と比較してみてください。ほぼ同じであれば損益計算書のできあがりです。Aさんの場合は72万円を毎年貯蓄できていることになります。

もし「1年間の利益」が貯金残高の推移と大きく数字がずれている場合、出費を正しく把握できていないことになります。その場合は差額を「その他の支出」に入れて、使途不明金の調査をしましょう。

たとえば、「1年間の利益」が200万円と算出されたのに、昨年から150万円しか貯金が増えていない場合は、差額の50万円が使途不明金です。「その他の支出」に50万円を計上すると、実態に合った損益計算書ができあがります。

ちなみに、「ざっくり」とはいえ、この使途不明金は放置しないでくださいね! ライフプランに悪影響を及ぼすので、これを機に何に使ったのか調べてみましょう。どうしても分からなければ、3ヶ月間家計簿をつけて分析しましょう。