モデルケースを見ながらライフプランを作ってみよう

理想の未来を実現するためのライフプランを、モデルケースを見ながら作っていきましょう。具体的なステップは、次のとおりです。

------------------------------------------------

ステップ①損益計算書を記入して、現在の収支を明確にする

ステップ②バランスシートを記入して資産・負債の状況を明確にする

ステップ③ライフプラン表を記入する(余力があれば定年退職までのライフプランを作り、老後のシミュレーションを行う)

ステップ④お金に関する年間目標を立てる

------------------------------------------------

まず、ライフプランを作るポイントを確認しましょう。

■現在の収入、支出が続く前提で作る

■将来の収入増減が明確に分かる場合は考慮する

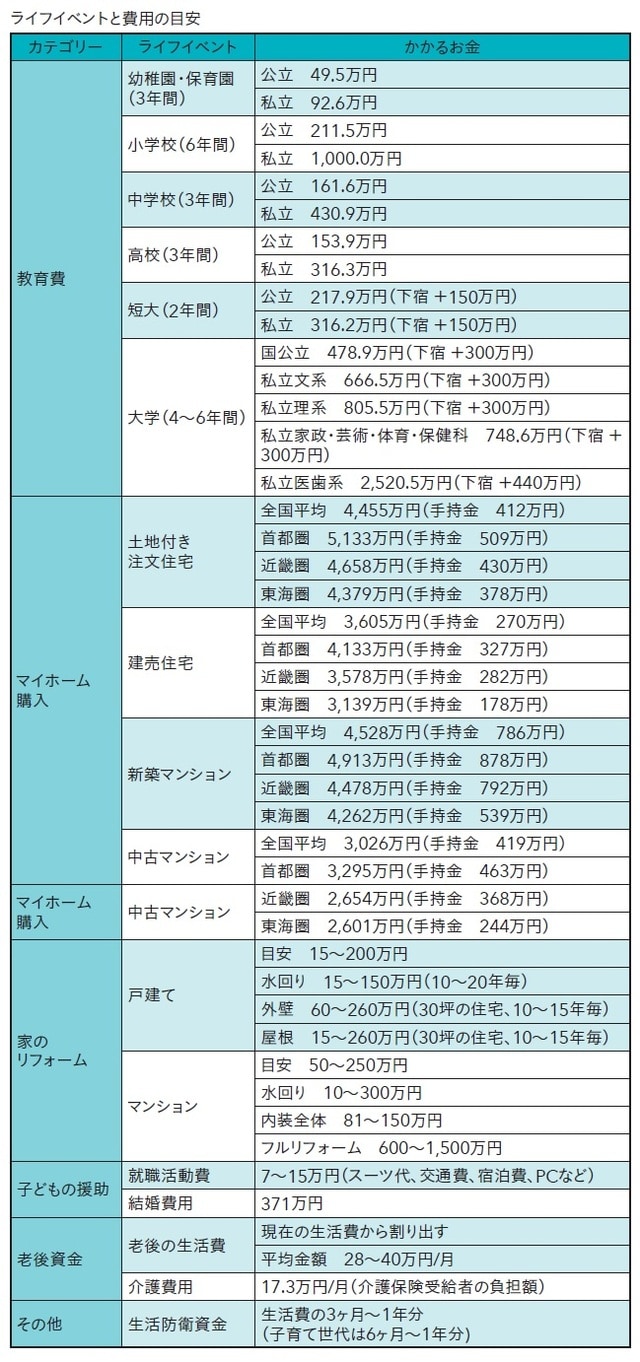

■各ライフイベントの費用は図表1「ライフイベントと費用の目安」を参考に入力

■年金額は「ねんきん定期便」や日本年金機構の「ねんきんネット」の数値を入力。分からない人はインターネットなどで「年金の目安」を調べて入力

■将来のプランが何パターンかある人は、Aプラン、Bプランをざっくりと作る

【モデルケース】千葉県松戸市在住、4人家族Aさんの場合

ここからは、具体的なモデルケースを見ていきます。

-------------------------------------------------

夫 42歳、年収600万円(手取り460万円)

妻 39歳、年収100万円(扶養内のパート、手取り100万円)

長男 6歳(公立小学1年生)

長女 3歳(公立保育園)

戸建てマイホームあり、自家用車あり

(長女が小学生になったら、妻は59歳まで年収+100万円で働く予定)

〈資産・負債の状況〉

■現在貯蓄額:1,200万円

■投資信託(企業型DC):300万円(会社が毎月2万円を拠出)

■貯蓄型保険(学資保険):300万円

■住宅ローン:ローン残高2,800万円

(5年前に新築戸建てを4,000万円で購入、頭金700万、ローン3,300万円、固定金利1.5%、30年借入、67歳で完済予定)

〈老後資金の見込〉

■退職金見込額:夫 1,000万円(65歳)、妻 なし

■年金見込額:夫 180万円、妻 100万円

〈老後の希望〉

■将来もこの家に住みたい

■年間生活費は360万円(月30万円)

■生活費以外に使いたいお金2,000万円は、旅行や介護費にあてたい

(老後のシミュレーションをするために、Aさんは24年間のライフプランを作っています)

-------------------------------------------------