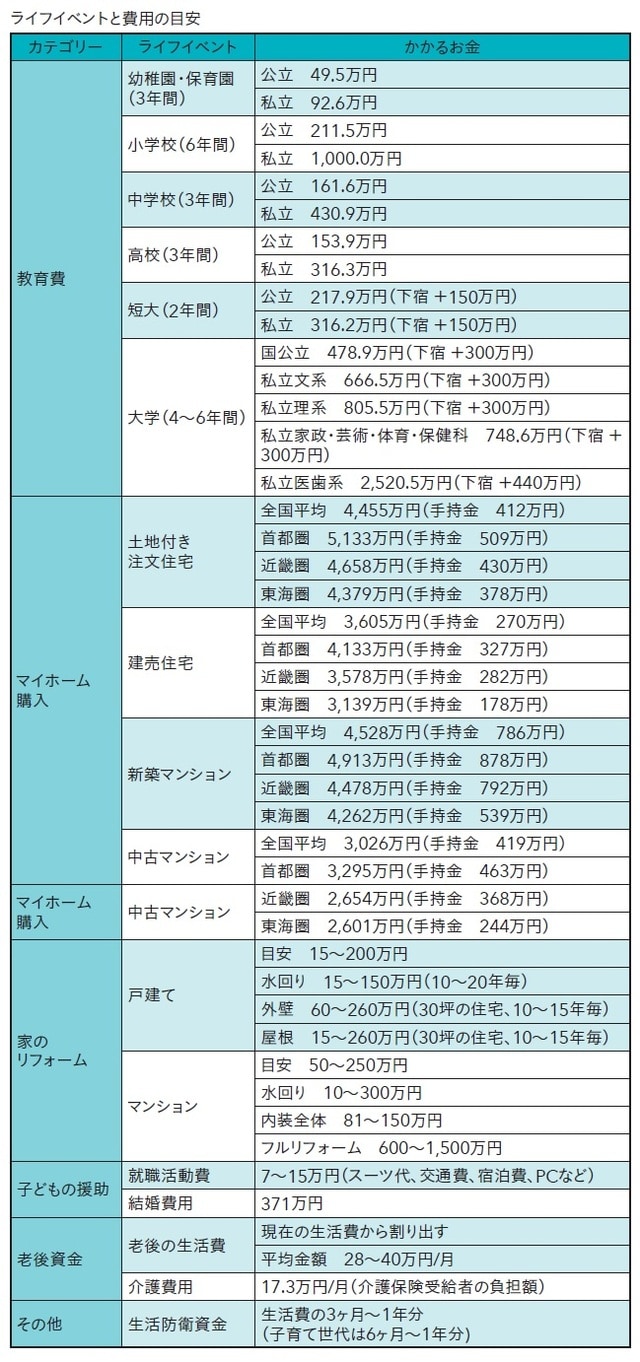

【モデルケース】神奈川県横浜市在住、独身女性Dさん(仮名)

----------------------------------------------------------

39歳女性、年収600万円(手取り460万円)

賃貸(家賃8万円+管理費8,000円/月)、自家用車なし

〈資産・負債の状況〉

■現在貯蓄額:750万円

■貯蓄型保険:1,000万円(60歳から10年間、毎年100万円受取)

〈老後資金の見込〉

■退職金見込額:800万円(60歳の予定)

■年金見込額:150万円

〈老後の希望〉

■できれば結婚したい。45歳までに結婚できなかったら、横浜の実家に移り住むかも

■退職したら、ご褒美にちょっと豪華な海外旅行に出かけたい

■実家をシェアハウスにして、独身の女友達と横浜ライフを楽しみたい

■年間生活費は240万円(月20万円)

■生活費以外に使いたいお金1,500万円は、旅行や介護費にあてたい

----------------------------------------------------------

Dさんが理想の未来を実現するには?まずはライフプランを作成

-------------------------------------------

<ざっくりライフプランを作るステップ>

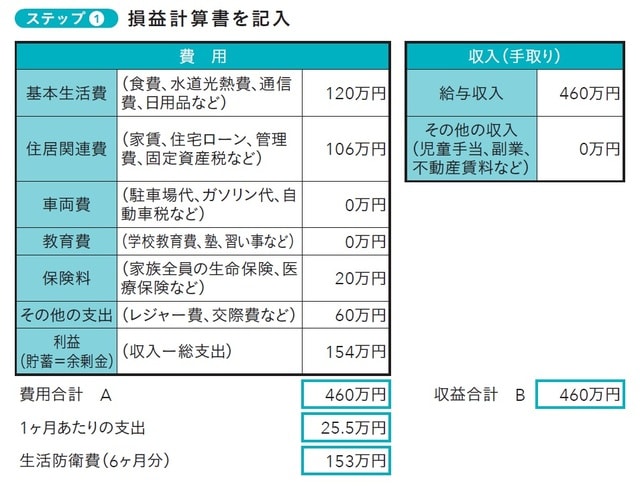

ステップ①損益計算書を記入して、現在の収支を明確にする(図表1)

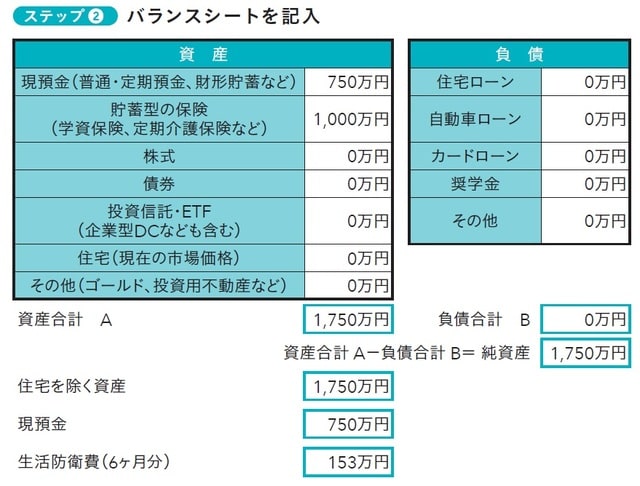

ステップ②バランスシートを記入して資産・負債の状況を明確にする(図表2)

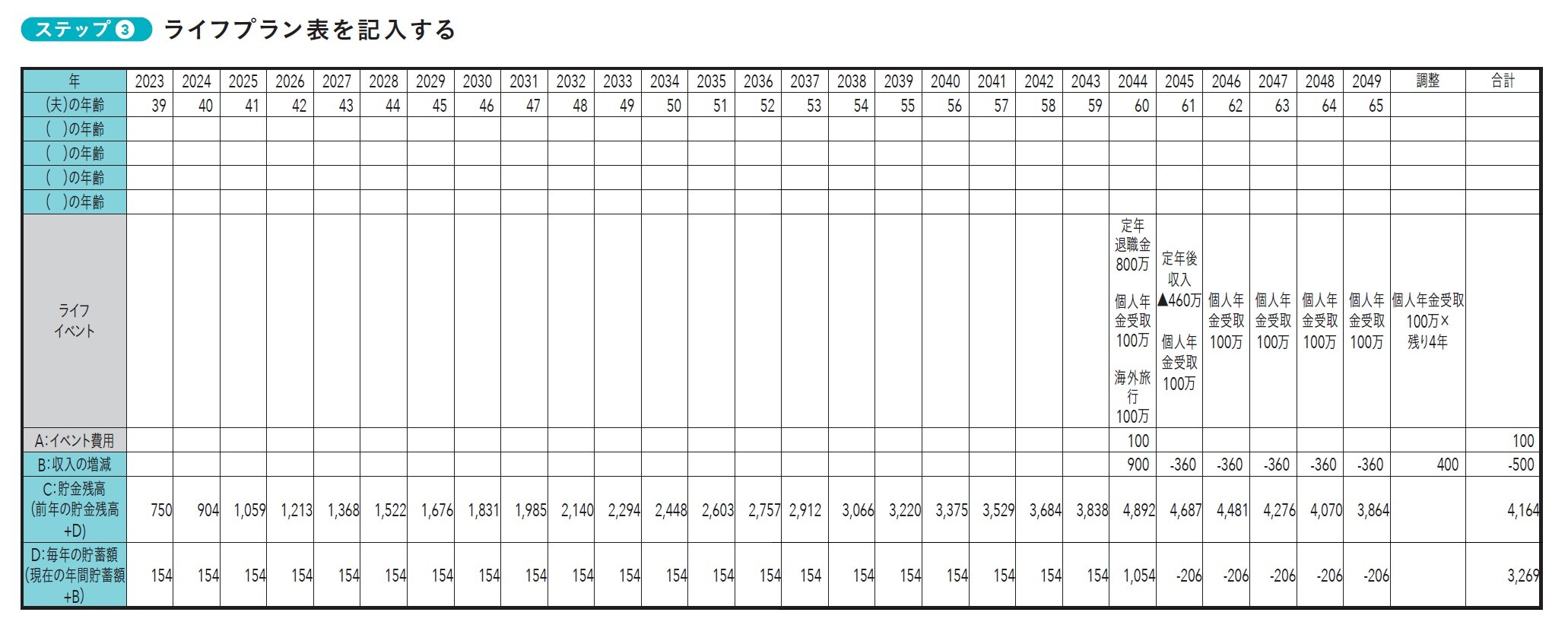

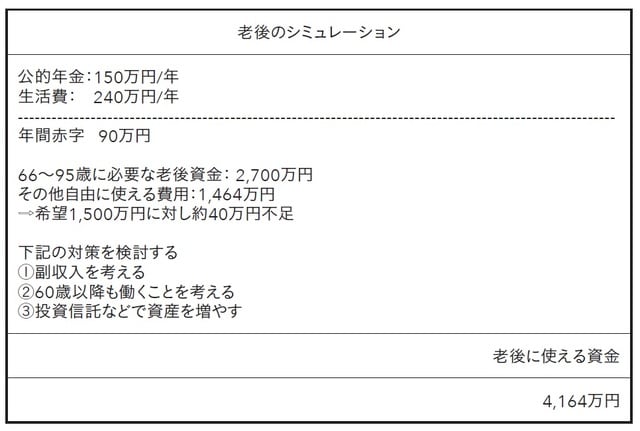

ステップ③ライフプラン表を記入する(図表3。余力があれば定年退職までのライフプランを作り、老後のシミュレーションを行う⇒図表5)

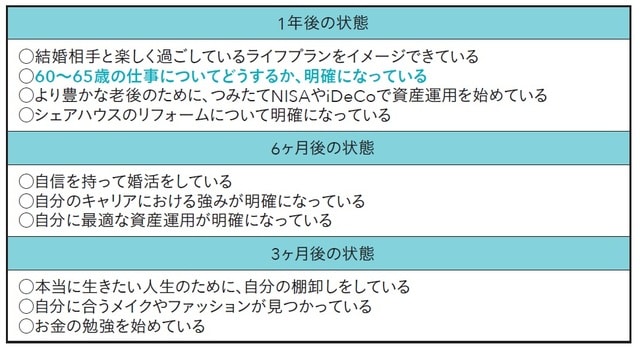

ステップ④お金に関する年間目標を立てる(図表6)

-------------------------------------------

Dさんの老後シミュレーション。収入の割に堅実な暮らしだが…

Dさんは収入の割には堅実な暮らしをしています。とても素晴らしいことですが、もう少し楽しいライフイベントを思い描いてもよいかもしれません。

たとえば、ここ数年で結婚相手が見つかって、海の近くに引っ越して夫と一緒にマリンスポーツを楽しむなど、楽しい妄想をしながら、もう1つのライフプランを立ててみましょう。

またDさんは結婚しない場合、実家に移り住んで、ゆくゆくは実家をシェアハウスとして友人と住むことも考えています。住居費の変動やリフォーム費用などをざっくりと調べておくと、見える化できて安心するでしょう。

老後資金については、対策しているものの、少しだけ希望額に足りない状況です(図表5)。Dさんは、ビジネス・コンサルタントという高度な専門職についていますから、専門知識を活かしてコンサルティングの副業ができるかもしれません。

副業が難しいなら、無理のない範囲内で65歳まで働くことを検討してみましょう。何か突発的なライフイベントが起きても、将来にわたりもう少し余裕のある生活ができるでしょう。

Dさんはまだ30代。老後まで十分な時間があります。毎月2万円程度でもよいので、積立投資を始めると、不足分を用意しやすくなるでしょう。

「お金に関する年間目標」を立てる

Dさんは次のような年間目標を立てました(図表6)。

Dさんには、将来どんなライフイベントが発生するか、わからない部分がたくさんありますね。

Dさんのようなケースは特に、「楽しく将来を想像する」ことがポイント。お金の価値観がしっかりわかっていると、将来に対して過剰に不安を抱くことなく、堅実に目標を立て、実行していくことができるでしょう。

上原 千華子

(株)ウェルス・マインド・アプローチ代表取締役、金融教育家

欧米投資銀行勤務歴17年、個人投資家歴26年。証券外務員一種、最新の心理学NLPを使ったマネークリニック®認定トレーナー。金融知識だけではお金の不安が消えなかった経験から、心理学を取り入れたライフプランと資産運用を教えている。「お金の教育をもっと身近に、心から豊かな人生を」がモットー。

2022年より「3ヶ月マネー実践講座」を提供開始。ライフプランから資産運用まで自分でできるようマンツーマン指導。多忙な中小企業経営者から支持され、口コミでビジネスが広がっている。

※「ウェルス・ファイナンシャル・セラピー®」は株式会社ウェルス・マインド・アプローチの登録商標です(登録668701)。