新卒から10年…脱サラして独立を考えるDさん

Dさん(33歳)は独身の男性です。大学卒業後、現在の会社にITエンジニアとして就職して10年が経ちました。職場の人間関係や給与の面でも良好なのですが、近ごろ会社で働くことにやりがいを感じなくなってきたそうです。

また、数年前に退職し、フリーランスとして働いている先輩の話では、Dさんが退職して独立しても、現在の給与やそれ以上の収入は確保でき、当面生活には困らないだろうという話です。こうした理由から、Dさんは自分もフリーランスとして生きていくべきかどうか迷っていたのでした。

ただ、実家に帰省した際、会社員の父(59歳)に独立するか迷っていると話したところ、父は自分の「ねんきん定期便」で老齢厚生年金の受給見込額をみせてくれて、「フリーランスになったら老齢基礎年金だけになり、年金はもっと少なくなるぞ!」と言いました。

脱サラの決意が固まりかけていたDさんでしたが、老後のことを考えると不安になってきました。そこで、このまま会社員を続けた場合とフリーランスになったとき、年金受給額はどのくらい変わるのか、シミュレーションをしてほしいと筆者を訪ねてきたのです。

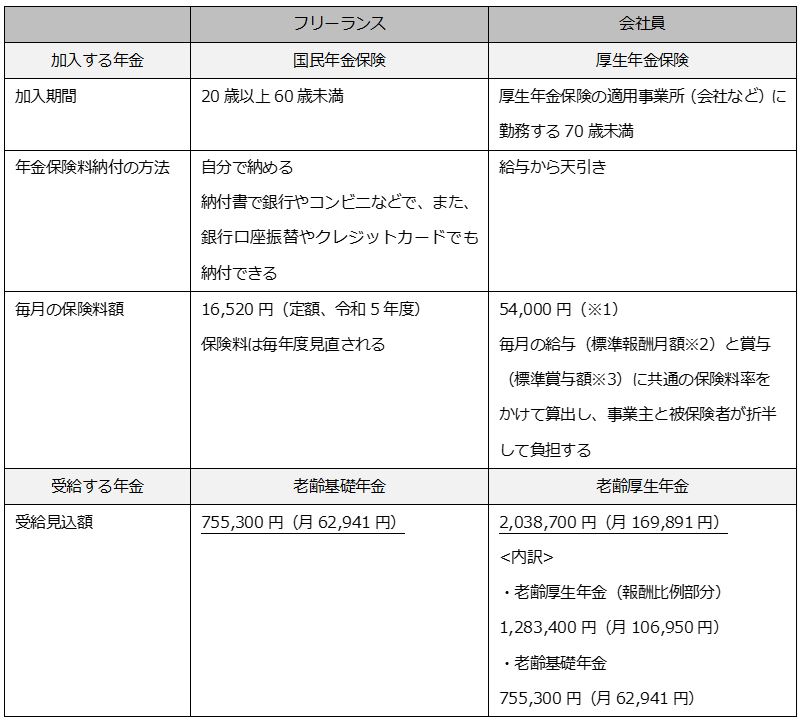

会社員とフリーランス…“年金見込受給額”はどれほど違う?

筆者は、Dさんが会社を退職してフリーランスや自営業者、学生、無職の人などが加入する、国民年金(第1号被保険者)と、このまま会社で勤め厚生年金の保険料を60歳まで納付して65歳からの年金の受給見込額を、シミュレーションしてみました。

※1 Dさんの平均年収を700万円とした厚生年金の保険料。国民年金の保険料も含まれている。余談だが、老齢厚生年金の受給額は、給与が635,000円以上でも標準報酬月額65万円(※2)として、賞与(ボーナスなど)標準賞与額1ヵ月あたり150万円(※3)を限度に、合算して厚生年金受給額が計算される。従って、厚生年金受給額は上限があり、年収が高かった人ほど年金受給額との差は大きい。

65歳からの年金受給見込額は図表のように、加入する年金により月に約10万7,000円の差があります。

老後の生活費が「月10万円」赤字になるかも?

参考までに、Dさんが生涯独身でフリーランスを続けて、65歳以降は老齢基礎年金の受給見込額の月62,941円だけ生活すると、毎月家計がいくら赤字になるか計算してみました。

65歳以上の単身無職世帯の家計支出は、健康保険料や諸税、生活費なども含めて、月15万5,497円※と調査結果が出ていますので、毎月約9万5,856円不足します。物価の上昇分も見越して、月10万円は赤字になると考えておいたほうがいいでしょう。

※総務省「家計調査報告[家計収支編]2022年(令和4年)平均結果の概要より。

この結果をみたDさんは「やっぱり脱サラなんて無茶かも……おとなしくサラリーマンを続けたほうがよさそうですね」と、すっかり意気消沈。そこで、脱サラを決意しても老後資金の不安を軽減できるよう、年金の受給額を上乗せする方法を提案しました。