6―2040年までの商業施設の売上環境のシミュレーション結果

1|物販・外食・サービス支出の見通し

2040年までの物販・外食・サービス支出を、品目別支出に関する2つのシナリオのもと試算した。

(1)品目別支出のコロナ前回帰シナリオ

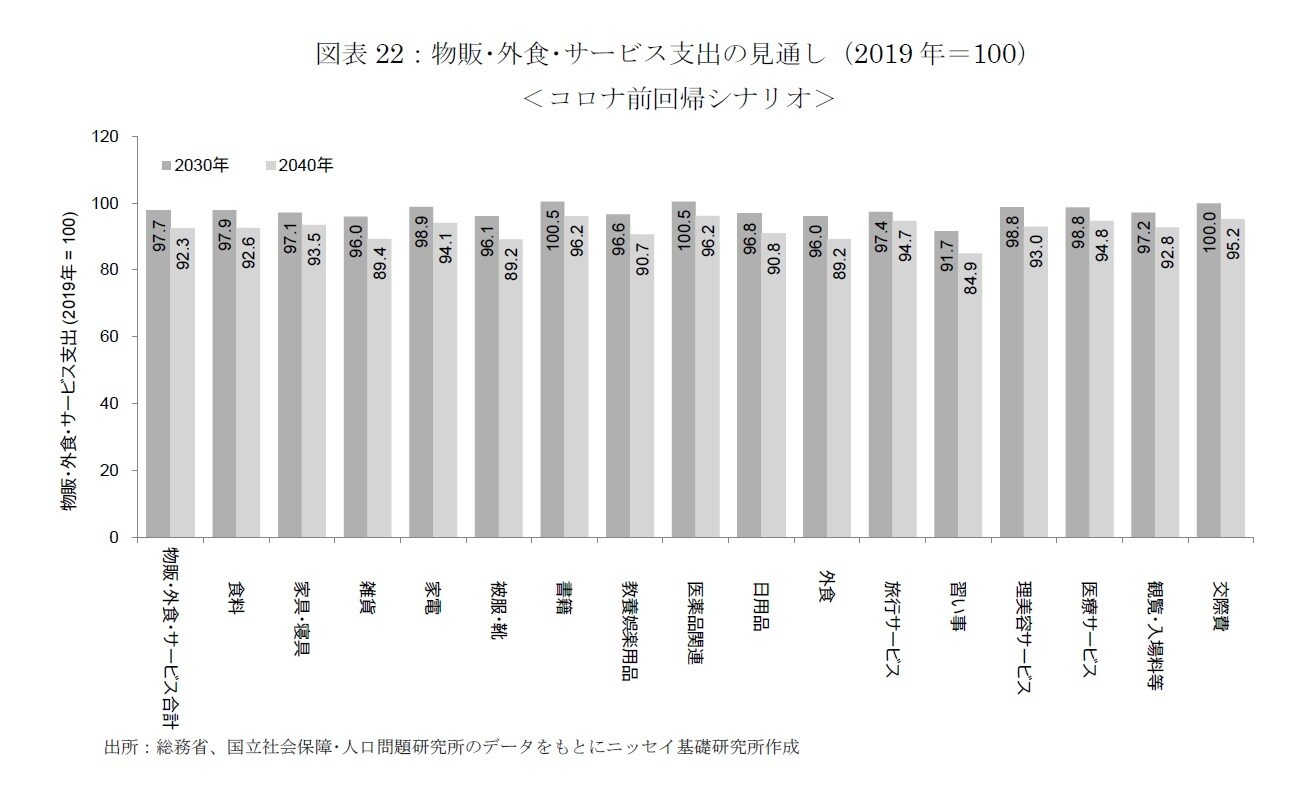

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に97.7、2035年に92.3となる(図表22)。物販・外食・サービス支出は、コロナ以前へ回帰することで一時的に増加するものの、その後は少子高齢化の影響が徐々に強まり、減少ペースが加速する。

品目別に見ると、その変化は一様ではない。

2030年までは、雑貨(96.0)、被服・靴(96.1)、教養娯楽用品(96.6)、外食(96.0)の減少率が大きい。一方、書籍(100.5)や医薬品関連(100.5)は増加する。

他にも、食料(97.9)、家具・寝具(97.1)、家電(98.9)、旅行サービス(97.4)、医療サービス(98.8)、観覧・入場料等(97.2)は高齢化の影響が少ない品目のため、減少率が小幅にとどまる。観覧・入場料等、交際費といった品目には単身世帯増加によるプラスの影響があるため、高齢化の影響が一部相殺された。

2040年までの品目別変化を見ると、世帯数の減少や高齢者世帯の増加により支出の減少が加速し、全ての品目で減少する。特に、雑貨(89.4)、被服・靴(89.2)、外食(89.2)、習い事(84.9)は、2019年から10%以上の減少となる。医薬品関連(96.2)や交際費(95.2)は小幅な減少にとどまるが、高齢化の恩恵を受ける品目についてもマイナスに転じる結果となった。

(2)品目別支出のニューノーマルシナリオ

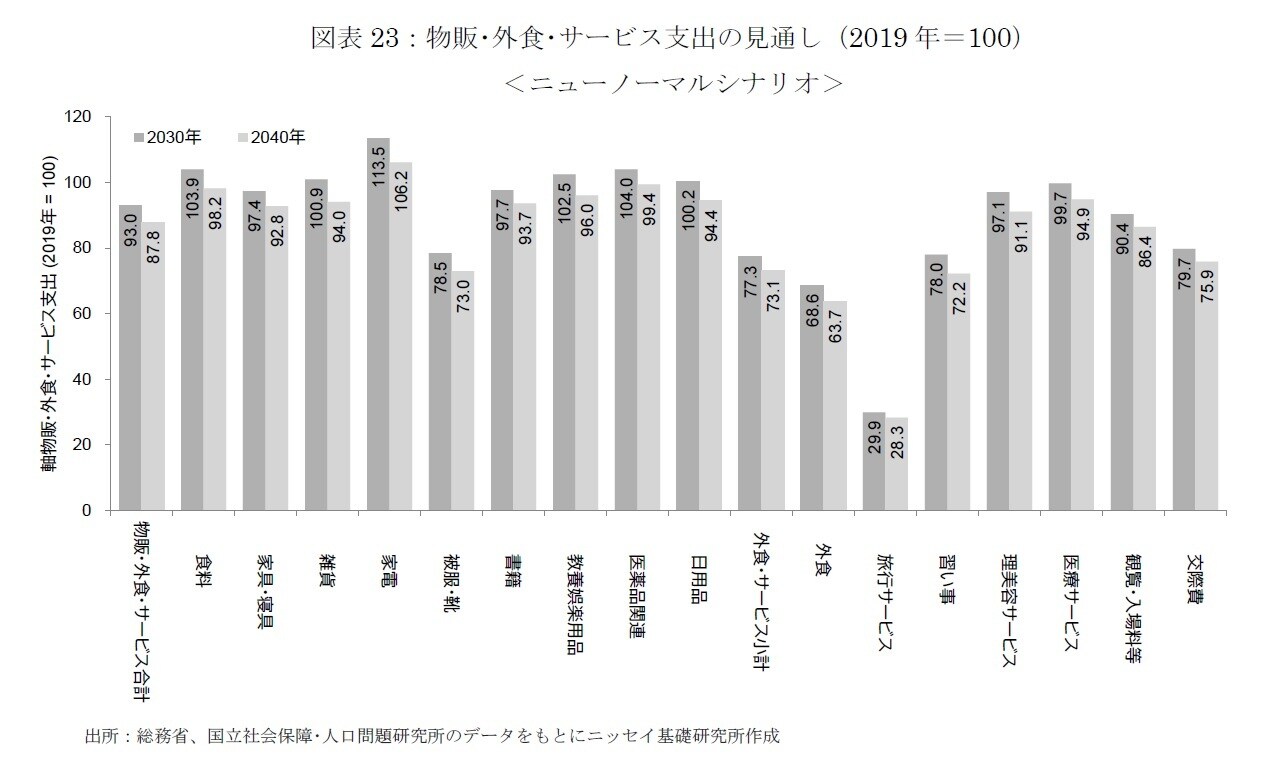

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に93.0、2035年に87.8となる(図表23)。

品目別に見ると、コロナ禍によるコト消費からモノ消費へのシフトの影響が続くことで、物販消費が底堅く推移することがわかる。2030年までは、食料(103.9)、雑貨(100.9)、家電(113.5)、教養娯楽用品(102.5)、医薬品関連(104.0)、日用品(100.2)、とモノ消費の多くは2019年対比で増加する。

一方、外食(68.6)、旅行サービス(29.9)など、コト消費の多くは大幅な減少となる。

2040年までの品目別変化を見ると、家電(106.2)や医薬品関連(99.4)は、2019年以上または同水準を維持する。他のモノ消費の品目も底堅く推移し、二桁台の減少となるのは、被服・靴(73.0)のみである。また少子高齢化の影響が強まり、コト消費の品目については、外食(63.7)、旅行サービス(28.3)など、更なる落ち込みが想定される。

(3)品目別支出のシナリオ間における見通しの差

コロナ禍での消費構造の変化に伴う、物販・外食・サービス支出への影響は、全体でみればそれほど大きくない。コロナ前回帰シナリオとニューノーマルシナリオにおける物販・外食・サービス支出は、2019年の水準を100とすると、2040年に87.8~92.3のレンジとなり、双方の差は4.5に過ぎない。

しかしながら、品目別にみると大きな差が生じている(図表24)。双方の差を確認すると、旅行サービス(2040年:66.3)や外食(同25.6)といったコト消費のほか、モノ消費においても被服・靴(同16.2)、家電(同12.1)の差が大きい。

もちろん、2019年時点に戻ることを想定したコロナ前回帰シナリオと、コロナ対策で人流抑制が続いた2021年の消費構造の定着を想定したニューノーマルシナリオは、ともにやや極端なシナリオであり、今後は2つのシナリオの間に落ち着くと予想される。

しかし、その落ち着きどころ次第では品目によって売上環境が大きく変化する可能性を示唆している。コロナ禍収束の見通しが立ち難いなか、上記で示した差の大きい品目は先行きの不確実性が高いと言えそうだ。

2|商業施設売上高の見通し

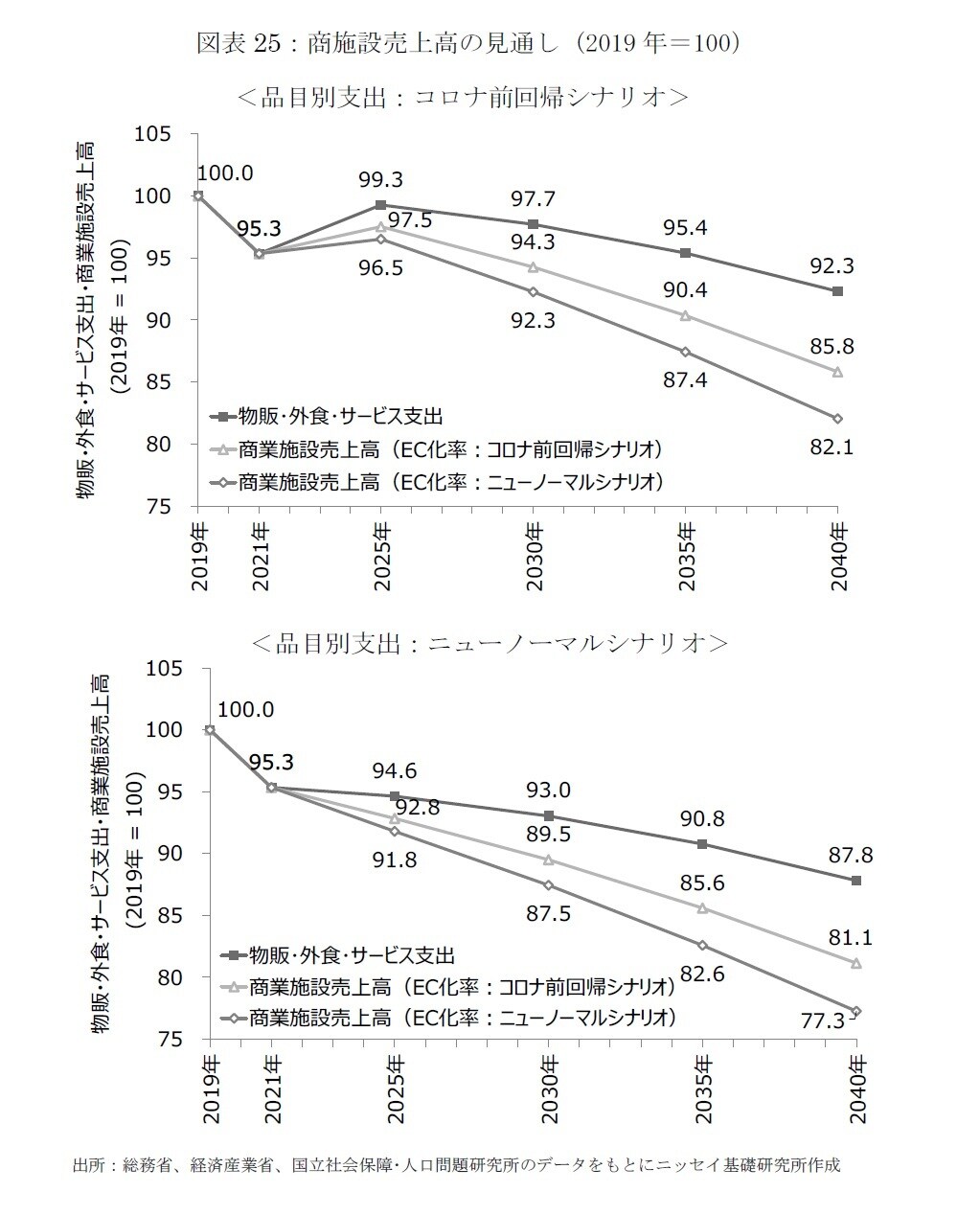

最後に、品目別支出の2シナリオとEC化率の2シナリオを組み合わせた4つのシナリオをもとに、2019年の水準を100として、2040年までの商業施設売上高を試算した(図表25)。

(1)「品目別支出:コロナ前回帰シナリオ」×「EC化率:コロナ前回帰シナリオ」では、商業施設売上高は、2030年に94.3、2040年には85.8まで減少する。

(2)「品目別支出:コロナ前回帰シナリオ」×「EC化率:ニューノーマルシナリオ」では、商業施設売上高は、2030年に92.3、2040年には82.1まで減少する。

(3)「品目別支出:ニューノーマルシナリオ」×「EC化率:コロナ前回帰シナリオ」では、商業施設売上高は、2030年に89.5、2040年には81.1まで減少する。

(4)「品目別支出:ニューノーマルシナリオ」×「EC化率:ニューノーマルシナリオ」では、商業施設売上高は、2030年に87.5、2040年には77.3まで減少する。

以上の結果から、商業施設売上高は2030年に87.5~94.3、2040年に77.3~85.8の範囲に収まる見通しである。

年率では、2030年に▲0.3%~▲1.5%、2040年に▲0.4%~▲1.3%となる。年率▲1%前後であれば、商業施設の運営力などで対応する余地もありそうだ。しかし、ここで重要なのは商業施設売上高への緩やかな下押し圧力が、今後20年にわたって続くということである。少子高齢化とEC市場拡大は長期的かつ不可逆的な変化であり、商業施設にとって「緩やかに進む危機」だと言える。

また、2019年から2040年までの変化を要因分解すると、少子高齢化が▲7.5%、EC市場拡大が▲10.5%~▲6.5%、コロナ禍による影響が▲4.7%~▲0.2%、の寄与となる。コロナ禍は商業施設の売上に多大な影響を及ぼしたが、今後20年の長期的な観点では、少子高齢化やEC市場拡大の影響がより重要であることがわかる。

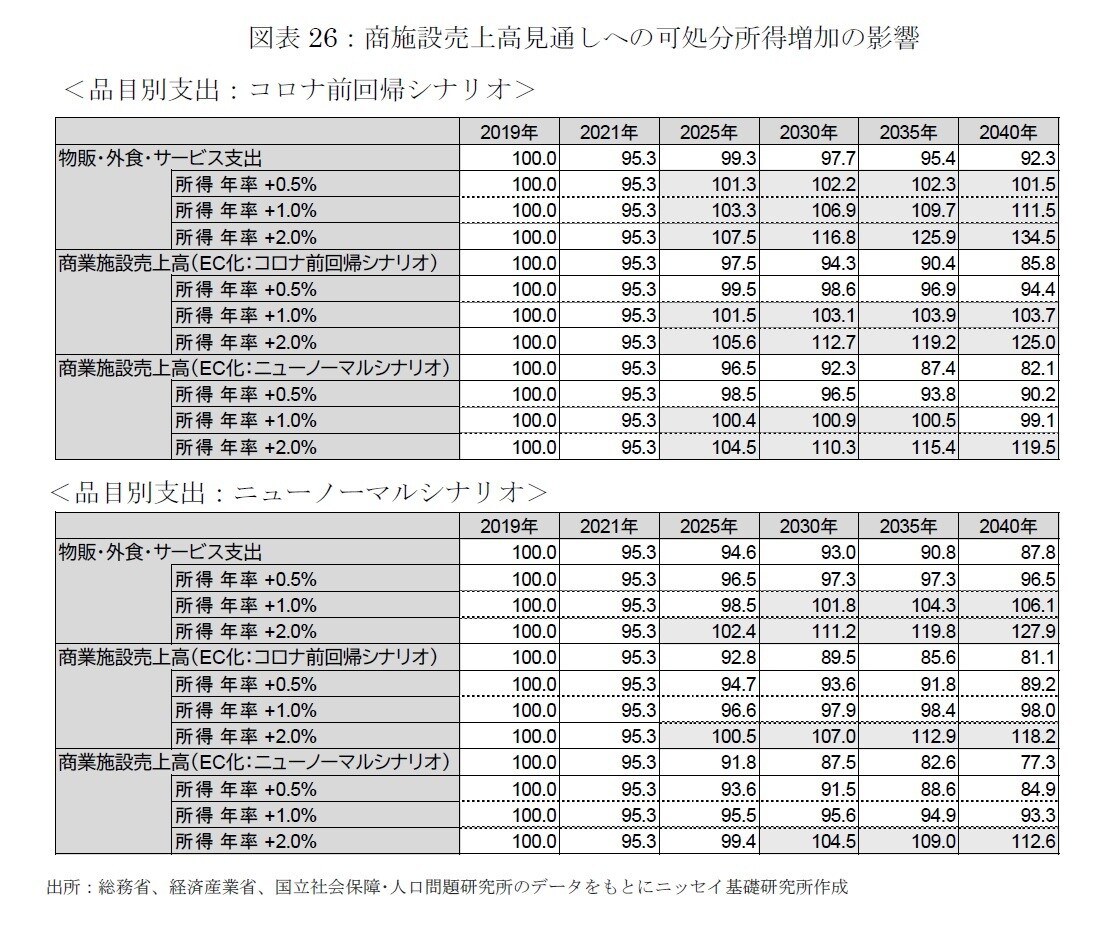

3|可処分所得が増加した場合の商業施設売上高の見通し

本稿の分析では、可処分所得が将来にわたって一定と仮定している。これは2040年まで日本の経済が成長しないと仮定しているのと大きく変わらない。雇用や所得環境の改善が続き、可処分所得が増加した場合には、商業施設の売上環境は試算結果ほど悪化しないことが想定される。

可処分所得が増加した場合の商業施設売上高を試算すると、その効果は大きく、少子高齢化やEC市場拡大、コロナ禍による消費行動の変容によるマイナスの影響を相殺できる可能性が高い(図表26)。

品目別支出がコロナ前回帰シナリオの場合、EC化率が加速したケースでも、年率1.0%以上の所得増加を実現できれば、20年後も商業施設売上高は2019年水準を概ね維持できる。一方、品目別支出がニューノーマルシナリオの場合、20年後の商業施設売上高が2019年水準を超えるには、年率2.0%の所得増加が求められる。