4―コロナ禍における消費チャネルの変化:ECシフトの加速

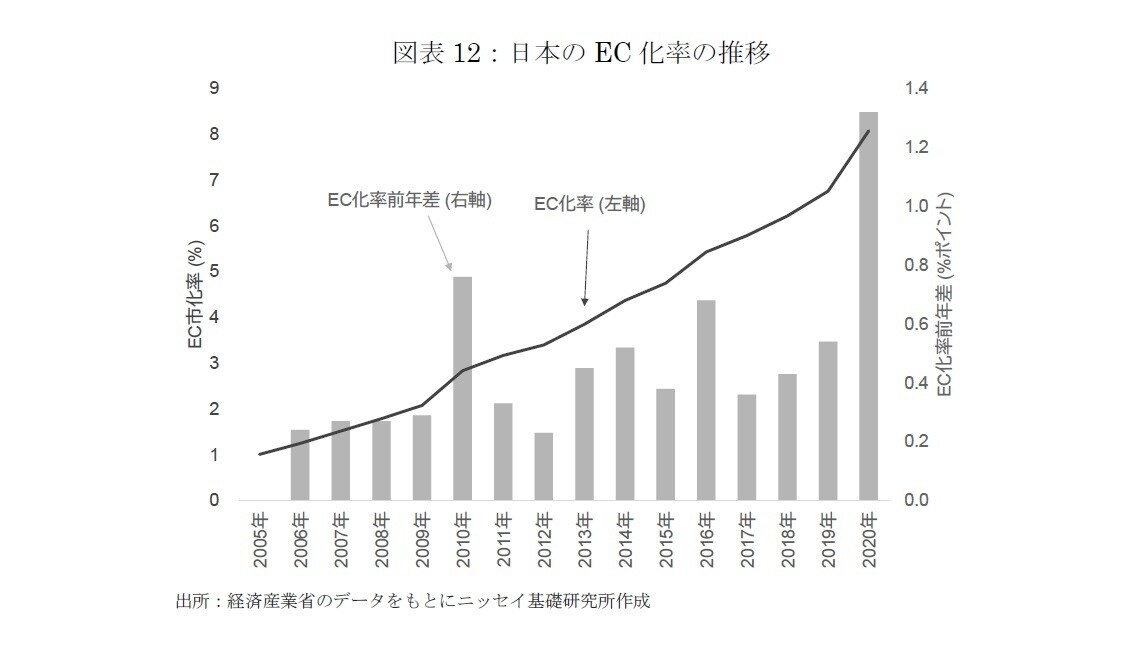

コロナ禍における消費構造のもう1つの変化に、巣ごもり消費の増加による「ECシフトの加速」が挙げられる。経済産業省の「電子商取引に関する市場調査」によると、2020年のEC市場規模は、12.2兆円(前年比+21.7%)と急拡大した7。この結果、日本のEC化率は8.1%となり、前年からの上昇幅は+1.3ポイントと過去最大の伸びを示した(図表12)。

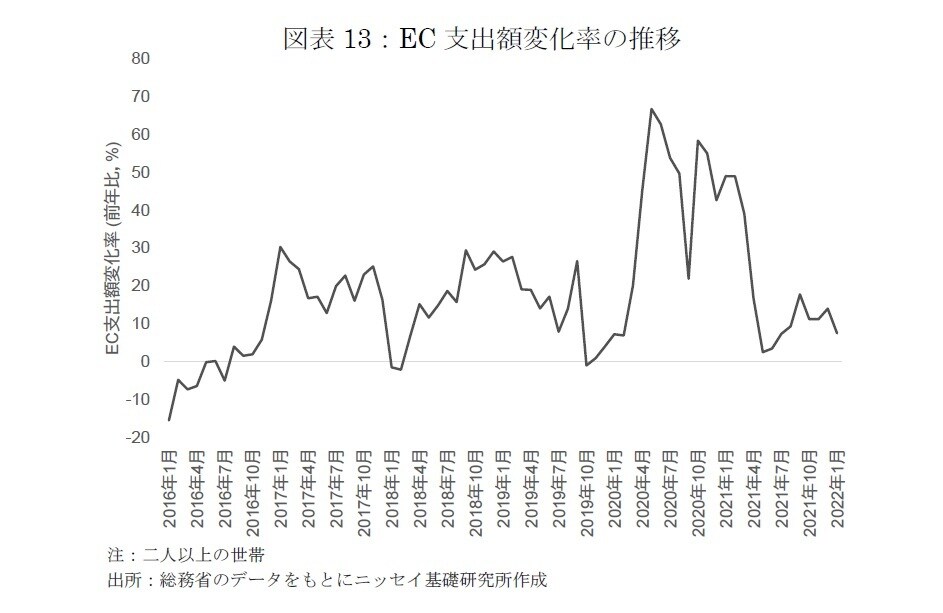

ただし、総務省の「家計消費状況調査」を確認すると、2021年に消費者のECシフトは、コロナ禍以前のペースまで鈍化した。緊急事態宣言が初めて発令され、外出抑制が余儀なくされたことでEC支出額は急増し、2020年4月に前年比+45.1%、2020年5月に+66.7%となった(図表13)。

その後も高い伸び率を維持し、2021年3月までは概ね+40%~+60%の伸び率を維持した8。しかし、2021年4月以降は平均+10%に伸び率が減速しており、コロナ禍におけるECシフトの加速は一巡した可能性がある。

7 物販系分野の消費者向けEC市場規模。「電子商取引に関する市場調査」では、物販系、サービス系、デジタル系の3分野の消費者向けEC市場規模が公表されている。2020年のEC市場規模は、物販系12.2兆円(前年比+21.7%)、サービス系4.6兆円(▲36.1%)、デジタル系2.5兆円(+14.9%)と、コロナ禍による外出自粛を背景に物販系が急拡大する一方、旅行サービスの急減に伴い、サービス系分野が大幅に減少した。3分野合計のEC市場規模は19.3兆円(▲0.4%)と、横ばいとなった。

8 2020年9月にEC支出額は前年比+21.9%と一時的に減速した。

1|品目別にみたECシフト: 目立つ食料品のEC拡大

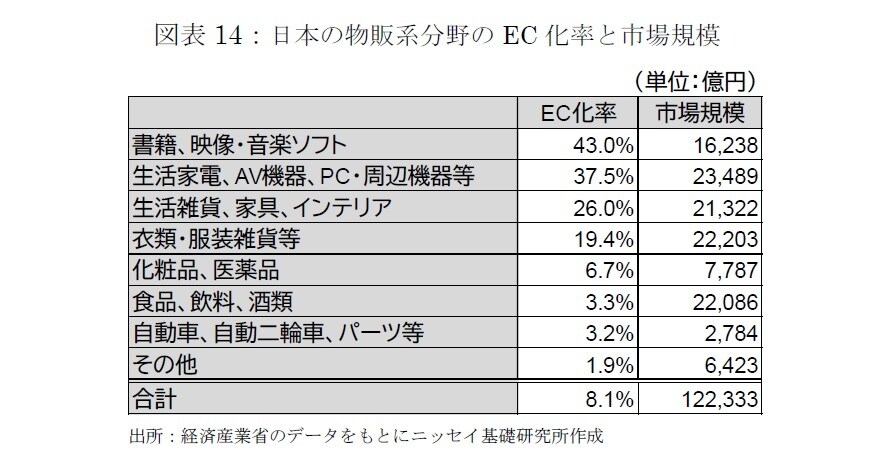

日本でEC化が進んでいる品目は、「書籍、映像・音楽ソフト」(EC化率43.0%)、「生活家電、AV機器、PC・周辺機器等」(同37.5%)、「生活雑貨、家具、インテリア」(同26.0%)などである(図表14)。

これらの品目の特徴として、劣化しにくく、品質が一定かつ比較しやすいことなどが挙げられる。また、「衣類・服装雑貨等」のECは、実物が確認できない、試着できないなどの短所が指摘されてきたが、2020年のEC化率は19.4%と2015年の9.0%から上昇し、着実にEC化が進んでいる。

一方、「食品、飲料、酒類」(同3.3%)、「自動車、自動二輪車、パーツ等」(同3.2%)はEC化が遅れている。劣化しやすい、品質が不均一、高額または専門知識が必要な品目などである。

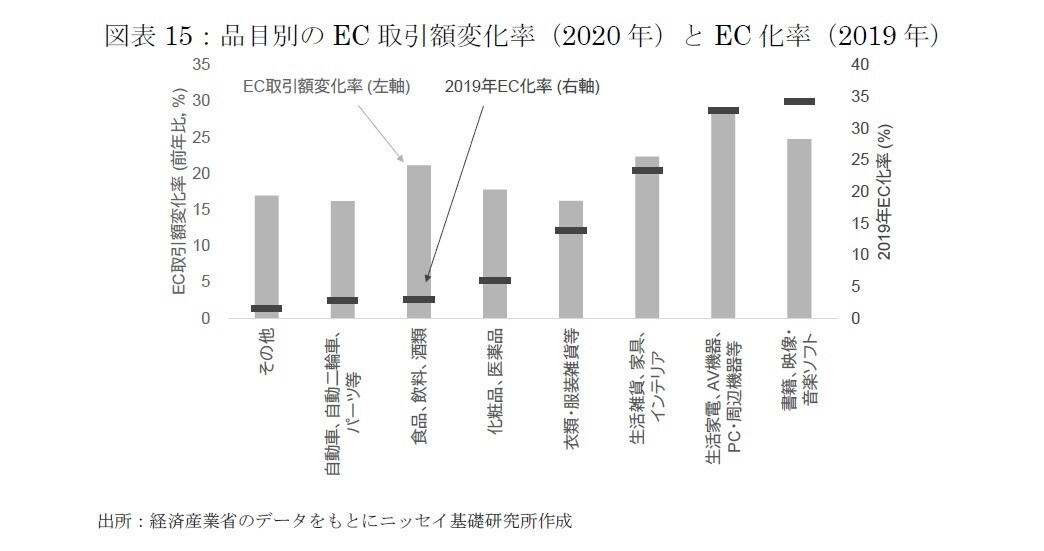

コロナ禍におけるEC拡大の特徴として、EC化率が低い「食品、飲料、酒類」などの品目のEC取引額が急増したことが挙げられる。

2020年のEC取引額の変化率をみると、増加率が最も高かった品目は「生活家電、AV機器、PC・周辺機器等」(前年比+28.8%)、次いで「書籍、映像・音楽ソフト」(+24.8%)であった(図表15)。

これらの品目はもともとEC化率が高かったが、EC化率の低い「食品、飲料、酒類」(+21.1%)についても、20%を超える高い伸びを示している。

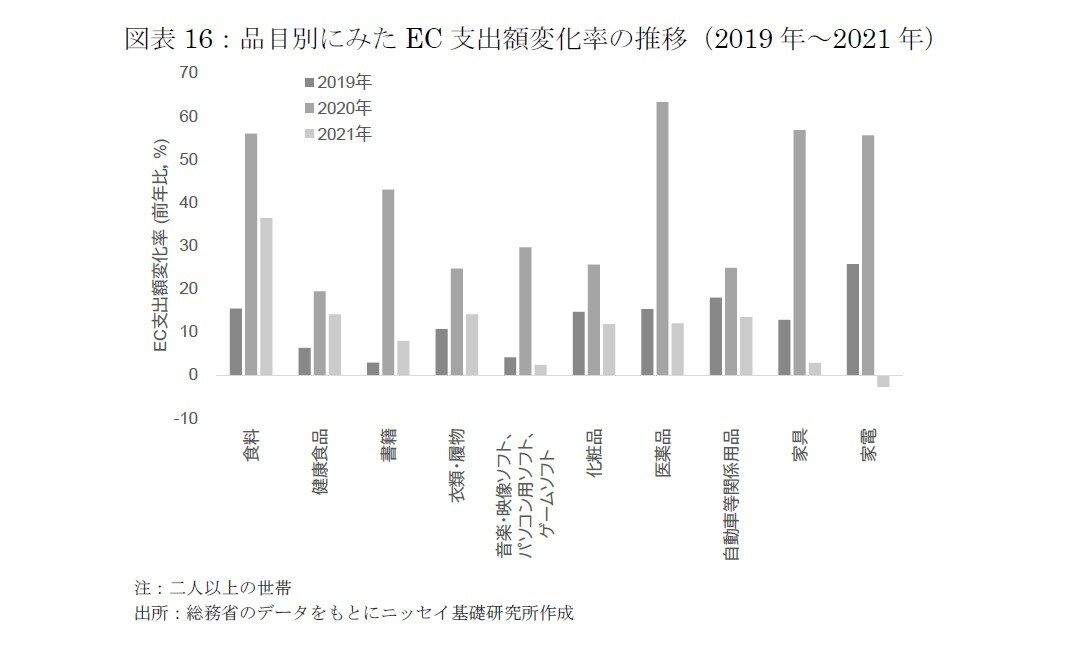

また、2020年に加速したECシフトは、足もとで鈍化傾向にあるものの、食料品などはコロナ以前を上回る高い伸びを維持している。

2019年から2021年にかけてのEC支出額変化率(前年比)をみると、「食料」(+15.4%→+55.9%→+36.4%)と「健康食品」(+6.3%→+19.4%→+14.1%)は、2021年においても2019年の2倍以上の伸び率となっている(図表16)。

これに対して、「食料」と「健康食品」以外の品目では、EC拡大ペースはコロナ以前の水準に戻っている。なかでも、「家具」(+12.8%→+56.8%→+2.8%)や「家電」(+25.7%→+55.6%→▲2.8%)は、在宅関連の耐久財支出の反動減が大きく、EC支出額の伸び率は2019年を下回る水準へと急低下している。

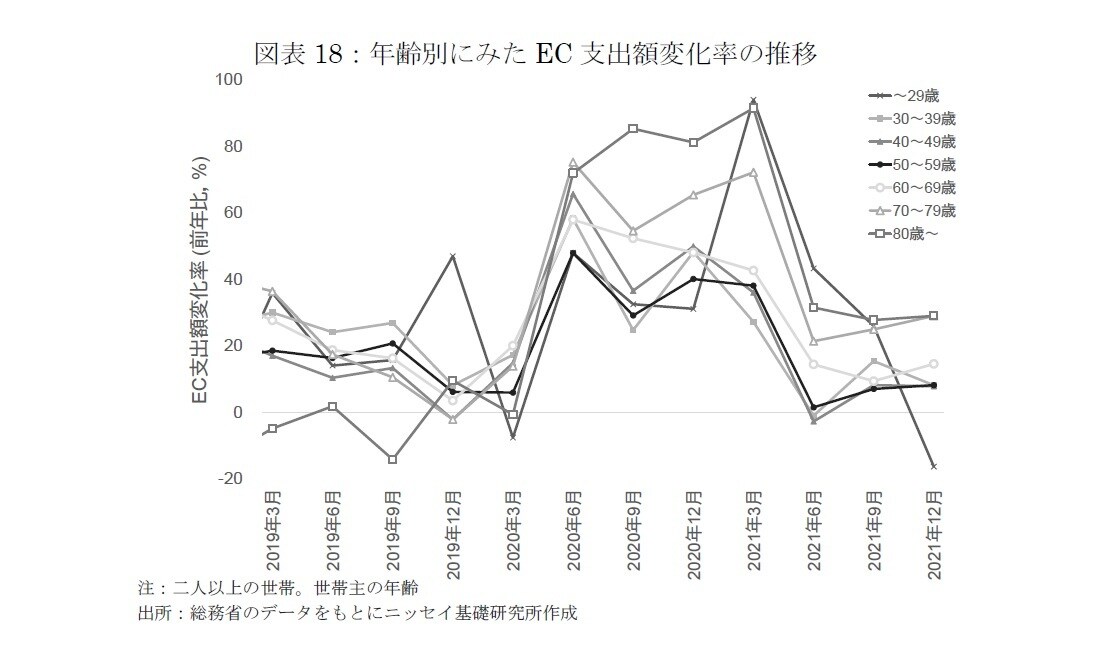

2|年齢別にみたECシフト: 高年層のEC普及が進む

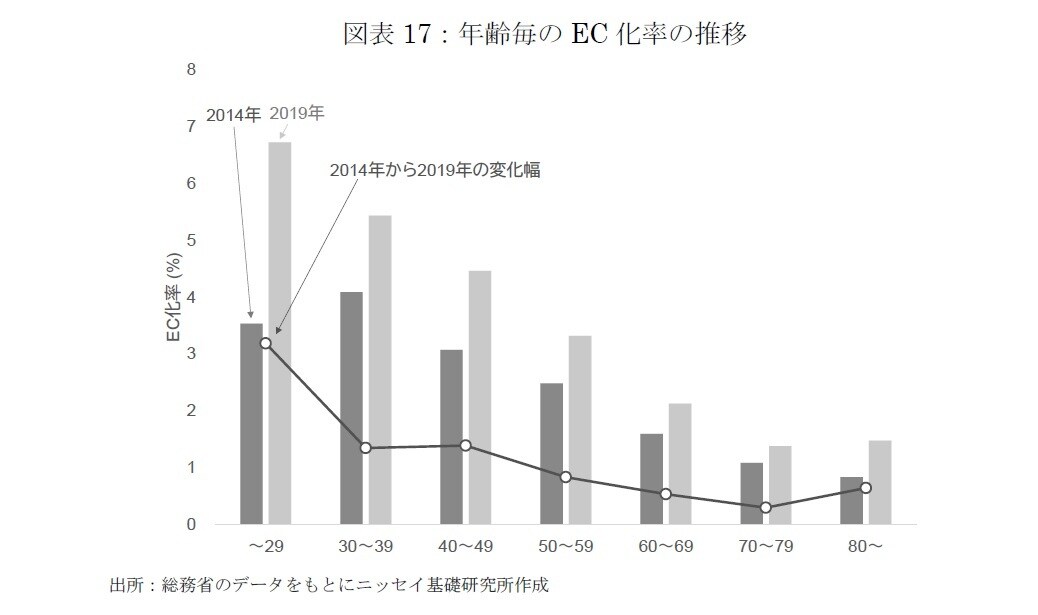

総務省「全国家計構造調査(旧全国消費実態調査)」のデータから年齢毎のEC化率を確認すると、2019年は29歳以下が最も高く、年齢が高くなるにつれて低下する(図表17)。2014年から2019年にかけては、年齢が低いほどEC化率の上昇幅が大きかった。

一方、総務省の「家計消費状況調査」によると、コロナ禍におけるEC支出額の伸び率は、高年層の方が若年層・中年層より大きく、ECシフトの加速が一服した2021年においても、高年層はコロナ以前の水準を上回っている(図表18)。

EC支出額が急増した2020年4-6月期に、増加率が最も高かったのは「70~79歳」(前年同期比+75.2%)、次いで「80歳~」(+71.9%)であった。2021年10-12月期においても「70~79歳」(+28.9%)や「80歳~」(+28.9%)といった高齢層は、2019年を上回る伸び率を維持している。

これに対して、若年層と中年層のEC支出額の伸び率は、2021年4-6月期以降、コロナ以前の水準まで減速している。このようにコロナ禍では、インターネット利用率の低さなどからEC利用が遅れていた高年層において、コロナ感染防止のため外出等を控えることで、EC普及が進んだことが特徴である。

コロナ禍により、ECへの物理的・心理的な障壁が解消されてきており、EC化の裾野が広がっている。

以上のように、2020年に加速したECシフトは、2021年に入りコロナ以前のペースまで鈍化している。しかし、もともとEC化率が低い品目や年齢層にEC普及が進んだことで、今後のEC拡大ペースが速まるかもしれない。

これまで、実物を見て選びたいとのニーズから食料品のEC化率は低かったが、コロナ禍を経て急拡大した。また、高年層のEC支出額は他の年代より大きい伸び率を維持しており、こうした傾向は今後も継続する可能性がある。