インフレは大きく鈍化もサービス価格は上昇。利益と賃金と物価スパイラルのリスクも

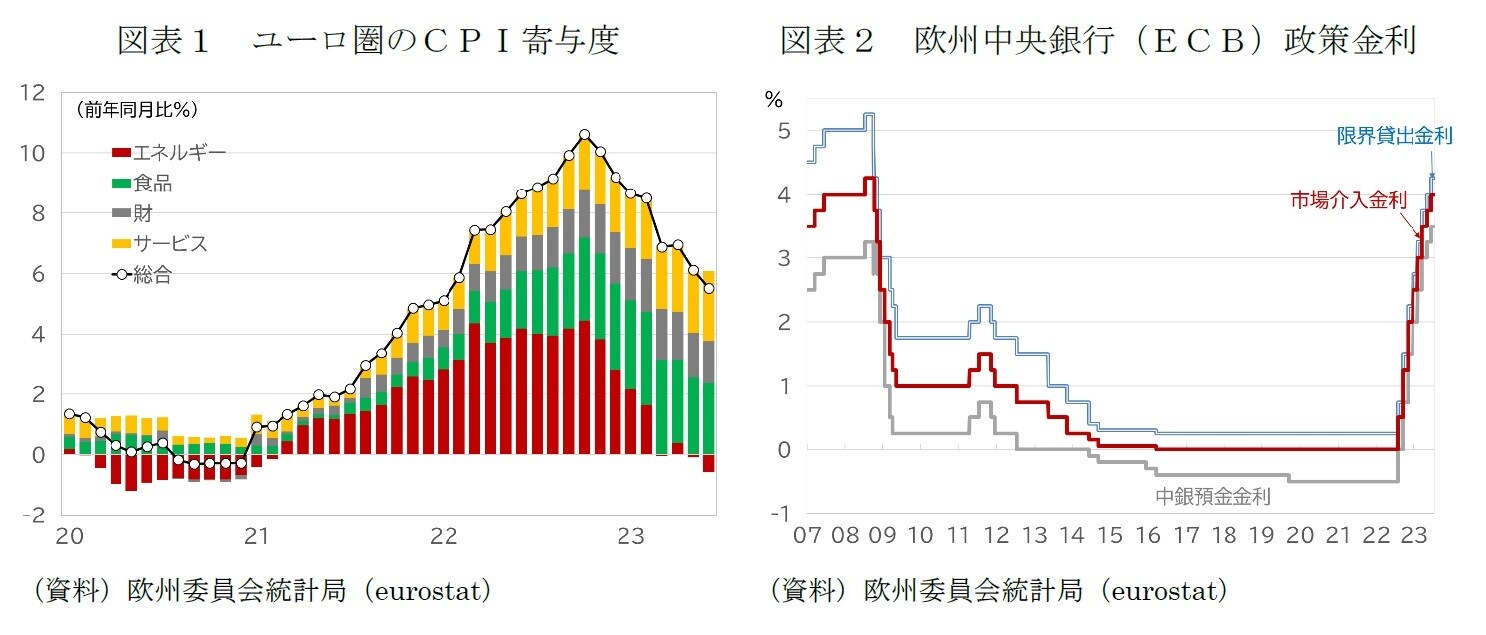

ユーロ圏のインフレ率が大きく鈍化している。消費者物価は22年10月のピーク時には前年同月比10.6%に達していたが、6月には前年同月比5.5%まで鈍化した。

インフレ率の大幅な鈍化の主因は、ピーク時には、CPIを4.44%押し上げていたエネルギー価格が物価押し下げ要因に転じたことにある(図表1)。食品のCPIへの寄与度は今年3月のピークの3.12%から2.35%へ、財は今年2月の1.74%から1.42%へと縮小している。しかし、サービスは前年同月比の上昇率は5.4%、CPIへの寄与度は2.31%へと拡大しており、インフレの主因となりつつある。

サービス価格の上昇ペースの加速は、所得の伸びを上回るインフレで縮小した購買力を取り戻すため、賃上げ圧力が強まり、賃上げ分が転嫁される局面に入りつつあることを反映する。

域内の物価上昇圧力の指標となるGDPデフレーターへの寄与度分析からは1、単位当たりの労働コストとともに、単位当たりの利益の上昇傾向が確認されており、コスト上昇分を上回る価格転嫁がインフレを加速させた可能性がある。

今後は、企業が、賃上げによるコスト上昇分を、利益で吸収し、価格転嫁を抑制することが期待されている。しかし、賃上げ分を価格転嫁し、利益と賃金と物価のスパイラル的上昇に転じるリスクへの警戒は解けない。

1 「欧州経済見通し -インフレ率低下で、今後は緩やかな回復へ」ニッセイ基礎研究所 Weeklyエコノミスト・レター 2023-06-14 図表19をご参照下さい。

休止も意識され始めたECBの利上げ

ECBは、昨年7月の利上げ開始から毎会合連続で利上げを実施し(図表2)、7月27日の次回政策理事会でも、事実上の予告通り、0.25%の利上げを決める見通しだ。しかし、「タカ派」の政策理事会メンバーであるクノット・オランダ中銀総裁が「7月は利上げが必要だろう。その後はせいぜい可能性で、決して確実ではない」と述べるなど2、9月以降の利上げ継続については、慎重な発言が聞かれるようになっている。

7月政策理事会後のラガルド総裁の記者会見では、9月以降は、今後のデータから、累積的な利上げ効果を見極めた上で判断するとの姿勢を一層強めよう。

2 7月18日のブルームバーグテレビジョンのインタビューによる。これまではインフレの持続性に集中してきたが、リスク・バランスは徐々に変わりつつあり、引き締め過ぎるリスクについても注意を払うべきと述べている。

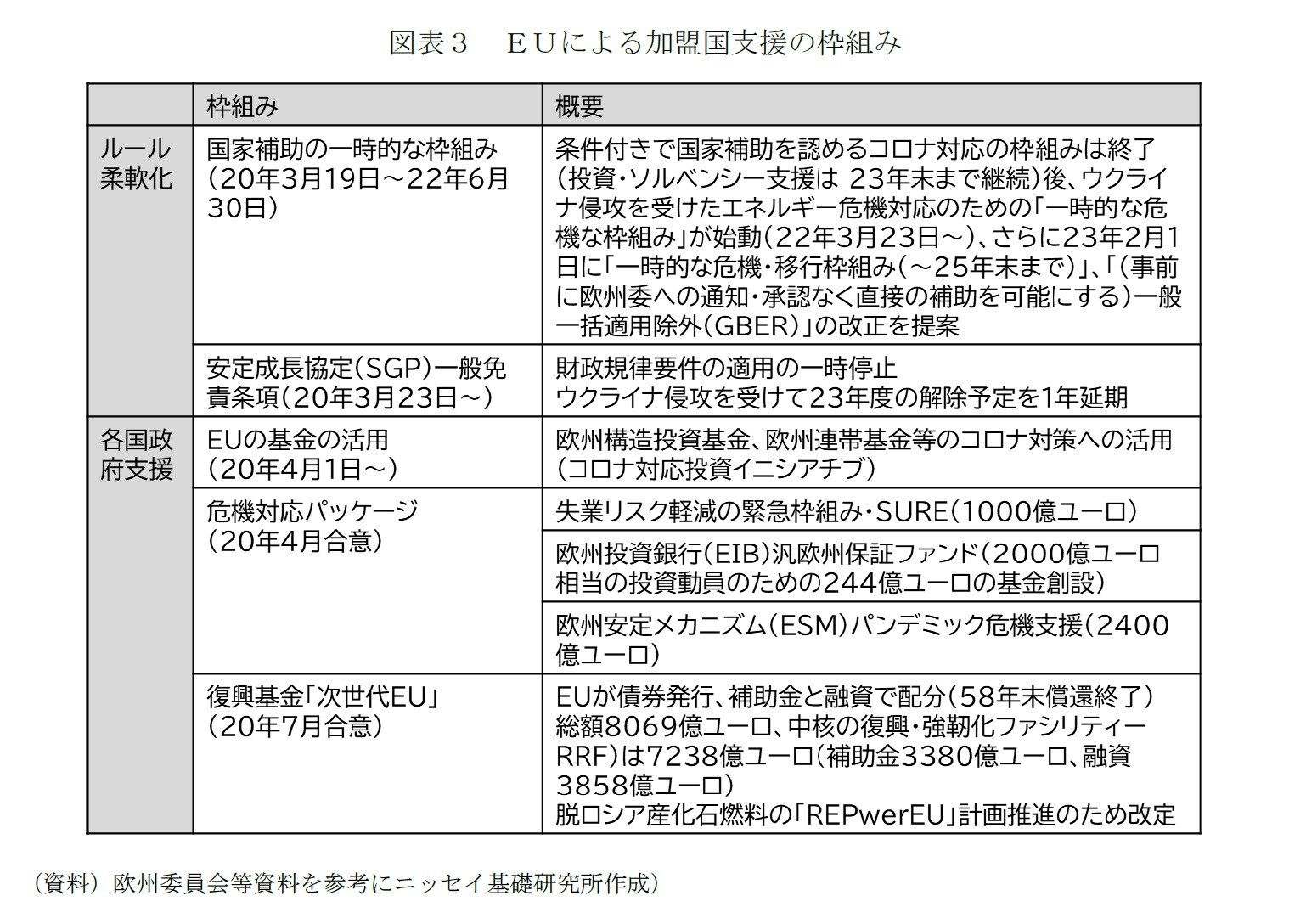

財政政策がインフレ高進の一端を担った可能性

財政政策は、ユーロ圏の予想を大きく超えるインフレ高進、長期化の一端を担った可能性がある。この3年余りで、ユーロ圏は、コロナ禍と、ロシアのウクライナ侵攻が引き金となったエネルギー危機という2つのショックに見舞われた。

ユーロ圏では、特に圏内でも債務危機拡大という経験を経て、名目GDPの3%を超える過剰な財政赤字の是正を求めるなどのEUの財政ルールを、より厳格に適用するようになっていた。しかし、2020年度から今年度までは、危機対応に必要な各国の財政出動を妨げないよう、財政ルールの適用は一時的に停止されてきた(図表3)。