その他の事例

上記で説明してきました通り、みなし贈与は無償で得た経済的利益に対して課税されるものですので、さまざまな取引において課税されてしまう可能性がございます。下記に課税対象となる主な取引を例示します。

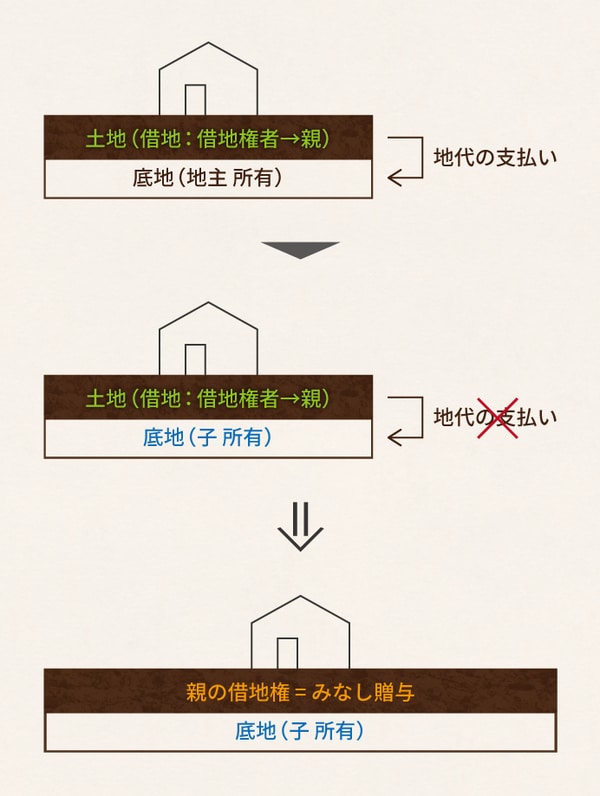

◆借地権の贈与

借地権の目的となっている土地(底地)をその借地権者以外の者が取得した場合において、その後借地権者とその新取得者との間で地代の授受が行われない事となった場合には、借地権者が所有していた借地権をその新取得者に贈与したものと取り扱われます。

たとえば地主に地代の支払いを行っていた親(借地権者)の子供が地主から底地を取得し、その後親子間での地代の支払いをしないこととした場合には、借地権者である親から子供に借地権の贈与があったものとみなされて課税が行われます。

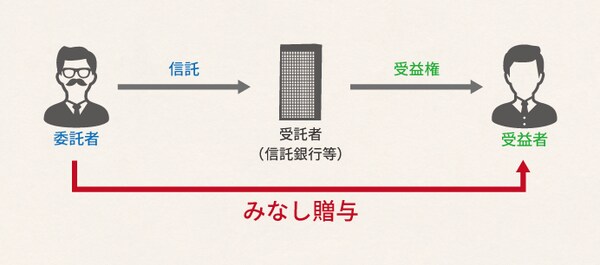

◆信託

財産を信託した場合、受益者=委託者であれば受益権に係る経済的利益は委託者の所得税の対象となりますが、受益者が委託者と異なる第三者である場合には、委託者から受益者に対し間接的に贈与があったものとみなして課税が行われます。

◆離婚による財産分与

通常、離婚による財産分与が行われた場合には、その財産分与が社会通念上相当の範囲内のものであれば贈与税の対象にはなりません。

しかしその財産分与において、いずれかの者が取得する財産が社会通念上多すぎる場合やその離婚自体が相続税もしくは贈与税の脱税を目的とする場合には、みなし贈与課税の対象となる可能性があります。

上記のほかにも特別の法人から受けた利益などの規定もありますが実務上ほとんど出てこない論点ですので、該当する際には税理士などの専門家に相談しましょう。

最後の対策方法:「相続時精算課税」

みなし贈与は基本的には取引を行ってしまった後には対策を取ることができません。突然多額の贈与税を現金で納付することは大きな負担です。

しかし相続時精算課税の適用を受けることで、そのみなし贈与の対象となる金額を最大2,500万円減らすことが出来ます。

ただし、こちらの対策はみなし贈与があった年の贈与税を減らすことはできますが、相続が発生したときに贈与を持ち戻して相続税が課せられることとなります。したがってトータルで考えたときは、税金を減らすのではなく相続開始時まで先送りにするにすぎません。

みなし贈与に該当する取引は行わないように注意するという結論には変わりありません。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】