大企業の部長クラスの収入でも、「住宅ローン破産」の可能性

ある60代の男性は、上場企業の部長だった50歳の時点で、都内のタワマンを購入。ところが、定年退職を迎え、想定外のローンの重さに苦しんでいる。

実は、高所得サラリーマンのなかには、このような「人生後半のローン返済」に苦しむ人がいる。計算上問題なかったはずなのに、いざ年齢を重ねると、当初の予定通りには運ばない。結果、定年退職後もローン返済にあえぐことになる。

なぜそのような問題が発生するのか。大企業の部長の給与レベルから、まずは理由を探ってみよう。

厚生労働省の『令和4年賃金構造基本統計調査』によると、大企業の部長職の月収は大卒・50代前半で74万8900円。賞与も含めた年収は1,267万4000円となっている。一方、国土交通省の『令和4年度 住宅市場動向調査報告書』調査によると、新築マンション購入者の平均年齢は39.9歳だ。上記の例の男性は、平均より10年程度遅れてマイホームを購入したことになる。

◆大企業「部長の給与/年収」の推移

30~34歳:444,300円 / 7,140,000円

35~39歳:676,900円 / 10,715,800円

40~44歳:741,400円 / 12,003,700円

45~49歳:735,000円 / 12,332,400円

50~54歳:748,900円 / 12,674,000円

55~59歳:784,000円 / 13,267,400円

60~64歳:771,400円 / 12,535,100円

出所:厚生労働省『令和4年賃金構造基本統計調査』

※数値は、大卒男性、大企業(従業員1,000人以上)

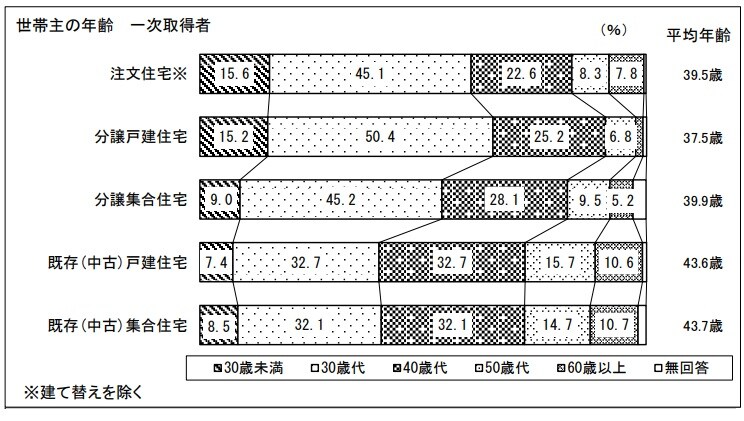

◆初めて住宅を取得した世帯の世帯主の年齢

出所:国土交通省『令和4年度 住宅市場動向調査報告書』

国土交通省の調査では「銀行から融資を断られたことがある」マンション購入者に理由を尋ねているが、「健康状態」と「年齢」がそれぞれ23.1%と15.4%だった。だが、年収1,200万円超えのエリートなら、銀行の信用は大きい。ある程度の年齢を重ねていても、太鼓判を押してもらえる。

いま現在の「ゆとり」のせいで、将来設計に油断が…

仮に、50歳時点で年収に占める返済負担率が20%程度だったと考えると、月々のローン返済額は21万1,233円になる。

金利は1.0%、返済方式は元利均等で20年返済でローンを組んだとすると、借入できるのは4,500万円程度だが、これで都内のタワマンを買うには足りないので、ある程度まとまった頭金も用意することになる。

50歳で上場企業の部長にまでのぼりつめたエリートであれば、21万円程度の返済額など余裕だろう。だが、住宅ローンの返済は長い。その間、収入を維持できればいいのだが、収入が減少すれば、途端にローンの負担は重くなるだろう。

ところが最近は、役職定年制廃止の方向に舵を切る企業も増えている。そういった背景から、資金計画に明るい見通しを持つ人も少なくないのだ。50代、子どもも巣立って負担が減り、一方で定年まで給料を維持できるとなれば、ローン返済も従来通り余裕で継続できるし、そればかりか預貯金だって大きく増やせるかもしれない――。

だが、定年を迎えると、状況は大きく変わる。最近では、定年以降も、契約社員や嘱託社員として継続勤務できる会社が増えているが、定年を境に部長職から外れた場合、給与は大きく下がることになる。

厚生労働省の調査によると、大企業に勤務する60代前半・非役職者サラリーマンの給与は、大卒で月収36.3万円、年収で551.1万円。部長だった時から給与は半分になる。この状況では、返済負担率は45%だ。もし世帯の収入の担い手が給与半減となった「元部長」ひとりきりなら、家計の破綻は明らかだろう。場合によっては、もっと低収入になる可能性もあるのだから、楽観的な見通しなど立てられるわけがない――。

上記はあくまでも平均値からの推測に過ぎないが、住宅ローンを検討するとき、「現在のローン負担」のみを判断材料にする人は多い。また融資する側も、親族や友人ではないのだから、先々の細かいリスクについて、親身に相談に乗るようなことはしない。

住宅ローンの返済期間は平均して30年以上だが、その間の収入の変化をシビアに考え、それでも大丈夫だと確信を持てた金額でしかローンを組むべきではないだろう。

現時点で生活にゆとりがあり、生活のランクアップのために住宅ローンを検討している中高年の方々は、はたして自身の返済プランが問題ないものかどうか、くれぐれもしっかりと確認・検討してほしい。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策