1―はじめに

2018年に米国が導入した鉄鋼・アルミ関税は、同盟国の西側先進国を含む措置であったため、トランプ大統領(当時)が、その権限を用いることで実施されたが、そこで導入された対中追加関税の多くは、議会の総意として今でも実施されている。その目的は、次世代競争における優位性を確保すること。米国の規制は半導体や機微情報を含む、多くの領域に広がっている。

経済安全保障(以下、経済安保)や、国家安全保障に絡む対応が米国で進む中、日本でも「本格的に体制を整えるべき」とする意見が高まっている。

日本における経済安保、その最大の焦点が“中国”だということは間違いない。日本は地理的にも近い中国と経済的な結び付きが深く、米国のように強硬な対応を迫られると、企業のマイナス影響が強く出てしまう。本来、企業としては避けたい事態と言える。しかし、ロシアのウクライナ侵略が始まって以降、経済安保が必要だという認識は、企業の間でも急速に広がっている。

本稿では、経済安保に関する課題や問題意識、新冷戦構造の特徴、さらには民間企業にとっての経済安保の位置づけまで整理し、制約要因であるはずの経済安保を、如何に成長につなげていけるかについて考えを述べたい。

2―グローバル化の恩恵を受けた日本、取り残される恐れ

筆者が経済安保に関して持つ問題意識の1つは、このままでは日本が取り残されてしまうのではないかといった懸念である。その大きな要因は“反グローバル化”だ。つまり、グローバル化の恩恵を大きく受けてきた日本は、分断による影響を大きく被るだろうということだ。

反グローバル化の流れが強まる中、マクロな経済成長は世界的に鈍化し、粘着的な物価上昇が続いている。マルチ・ステークホルダー主義や脱炭素化といったコスト増要因は山積し、企業のコスト削減努力は追い付いていかない。コストカットで生産性を高めてきた企業は、付加価値の創出という競争で、勝利することができるのかといった心配がある。

もう1つの問題意識として、経済安保と民間企業の関係がある。日本の潜在成長率は、10年ほど低い水準のまま上がっていない。経済安保は、民間企業にとって制約要因となり国の関与が大きくなる。直感的には、国の関与が増して、成長率を上げることができないのではないかと感じる。

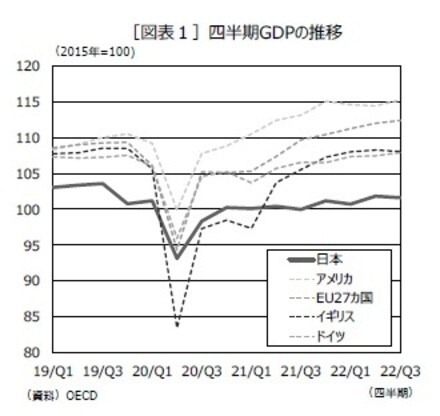

国内総生産(GDP)を四半期ベースでみると、日本は2019年に消費税引き上げもあり、新型コロナウイルスの感染拡大前は、米国など海外主要国より低い水準から始まっている[図表1]。しかし、感染拡大を経た後も、その差は開くばかりといえる状況だ。

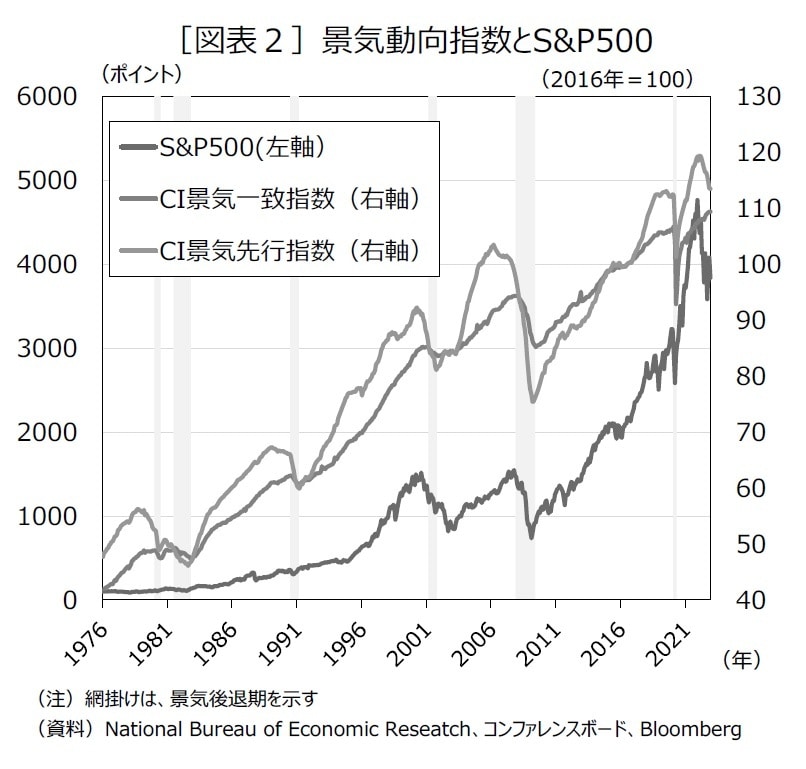

今年2023年は、米国を中心にリセッションの懸念も強い[図表2]。ただ、これまで米国は、リセッションが起きても、その後の回復期には、前の景気拡大期を超える株のパフォーマンスをみせて来た。10年といったタームで考えれば、安くなった米国の株やビジネスは、投資する絶好のチャンスと言えるだろう。世界の「分断」が進み、経済安保の重要性が高まれば、エネルギーなどの自給率が高く、金融の中心でもある米国は注目され、自律回復が達成される可能性は高いだろう。一方、エネルギー自給率が低く、安保環境でも厳しい環境に置かれる日本は、自律回復メカニズムが働くと期待できるのか、危機感を持っている。