3―新冷戦構造、一時的ではなさそうな特徴

新冷戦の構造は、一時的なものではないだろう。足元の消費者物価指数は、米国も日本も30年ぶり、あるいは40年ぶりとも言える水準になってきている。これを経営者に聞くと「これまではコストカットを必死にやることで企業は存続できた。しかし、これからは付加価値を高め、売上高を伸ばす方向に経営の舵を切らなければ生き残れない」と語る人が増えている。今回の物価上昇が一時的なものではなく、構造的なものだということを直観的に感じている。

「分断」が一時的ではないといえる大きな理由は“断層”の問題だ。国家間の断層について、ロシアや中国などが独裁国家の色彩を強めているとの印象は数年前からあったが、ここに来て国民感情のレベルまで違和感が広がっている。最近の調査では、多くの国でロシアや中国にネガティブな感情を持っているという結果もある。これが、各国の政治に影響している。今後、民間レベルでは関係修復の動きも出ると思われるが、国家間の断層、新冷戦の構造は、今後10年といった時間軸では、元に戻ることはないと考えられる。この「不可逆性」が、新冷戦の1つの特徴だ。

2つ目の特徴は、「灰色」が圧倒的に多いという点だ。世界各国の政治形態を見ると、権威主義国家と民主主義国家の数が、ほぼ拮抗していることが以前から言われてきた。今回のウクライナ侵略で米国がロシアに課した輸出規制に参加した国は、22年5月時点で37ヵ国しかなかった。条件などをみながら立場を曖昧にする国や、ロシアは許せないものの米国にも良い感情を持っていない国が多いことが明らかとなった。こうした状況の中で、日本は今後どのような役割を果たしていくのか。アジアで唯一G7(主要7カ国)に参加する日本は、対露政策はG7と歩調を合わせているが、その行動は世界から注目されている。また、日本企業の行動も重要になって来る。今回のロシアのように明確に“黒”と言える国については、株主目線からも撤退が選択になりそうだが、見方によっては黒にも白にも見える「灰色」の国については、今後どのように関わっていくのか考える必要がある。

そして3つ目の特徴が、日本が抱える地政学上の厳しさだ。現在のウクライナを見ても、核を保有するロシアや中国、北朝鮮と非常に近い位置にある日本は、経済だけでなく安全保障面でも、欧州以上に厳しい状況が生じ得るということを、日本の政府も企業も十分踏まえておく必要がある。

4―中国ビジネスのリスク、具体的な認識が広がる

経済安保の強化と民間企業の関係については、企業の制約要因となることは間違いない。発端となった米国のトランプ政権による対中輸出規制では、2018年に米通商拡大法の拡大解釈が行われたが、これは通商法を国家安全保障の下に置き、経済より安全保障を優先させることを明確にしたという意味がある。日本では安保と経済を同列、あるいは車の両輪に捉える向きもあるが、世界の流れは必ずしもそうではない。足元で起きていることは、米国が安保と経済に明確な序列を付けて、世界がその流れに対応しようとしているということだ。

安全保障の一部を米国に依存する日本は、米国の政策に受動的にならざるを得ない面がある。その米国は、中国に対する半導体の輸出規制を強化し、日本にも半導体技術の先端化につながる製造装置などの輸出を制限するよう協力要請が来ている。昔の発想であれば、このような要請を第3国が受けることは有り得なかった。しかし、安保環境が厳しさを増す中では、米国による核の傘に守られる日本は、米国の序列にある程度対応せざるを得ない。

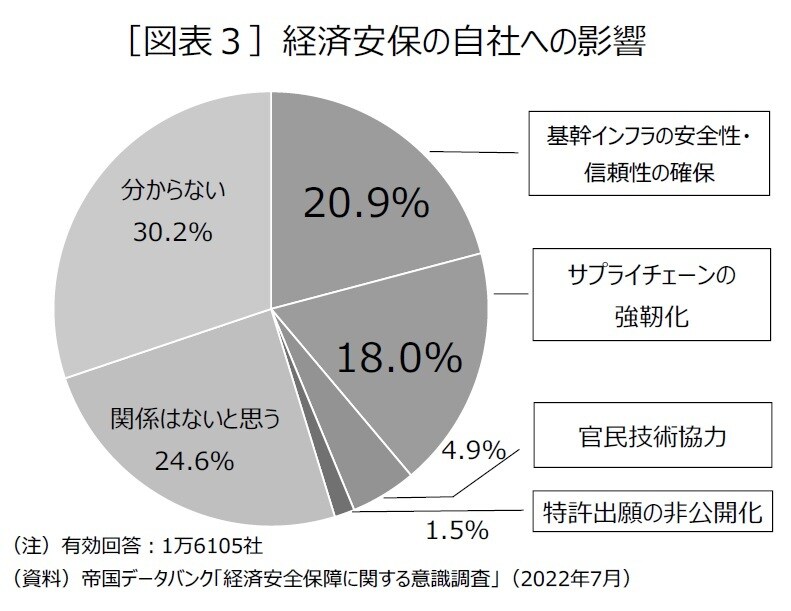

昨年2022年7月に帝国データバンクが実施した「経済安全保障に対する企業の意識調査」によると、経済安全保障推進法に謳われている4点の重点事項について、対応すると回答した企業の割合は、それぞれ基幹インフラの安全性・信頼性の確保(20.9%)、サプライチェーンの強靭化(18.0%)、官民技術協力(4.9%)、特許出願の非公開化(1.5%)であった[図表3]。しかし、それより多くの企業が「分からない」「関係はないと思う」と回答している。

一方、日本経済新聞社が実施した「100人アンケート」では、2022年7月時点で「中国ビジネスのリスクが高まっている」という回答は55.7%であったが、11月時点の「主要製造業100社への調査」では、中国からの調達リスクが高まったとの回答が80%近くになり、中国リスクの高まりを読み取ることができる。また同調査では、中国からの調達比率を下げる理由に“台湾有事”がトップに置かれている。これまで台湾有事という言葉は、企業にとって生々し過ぎると思われていたが、株主総会の質問事項としても、今後想定されるようになっていくだろう。日本企業は、この数ヵ月ほどの間に、中国ビジネスのリスクを具体的に認識するようになったと言える。

ただ、日本にとって中国との経済関係は、切っても切れないものである。日本の貿易総額に占める中国の貿易額は、米国を上回って最大となっている。多くの日本企業にとって、原材料調達、製造、販売のすべてのレベルにおいて、中国なしには成り立たない構造が出来ている。中国リスクの高まりは事実としても、どう対応すれば良いのかといった悩みが大きくなっている。

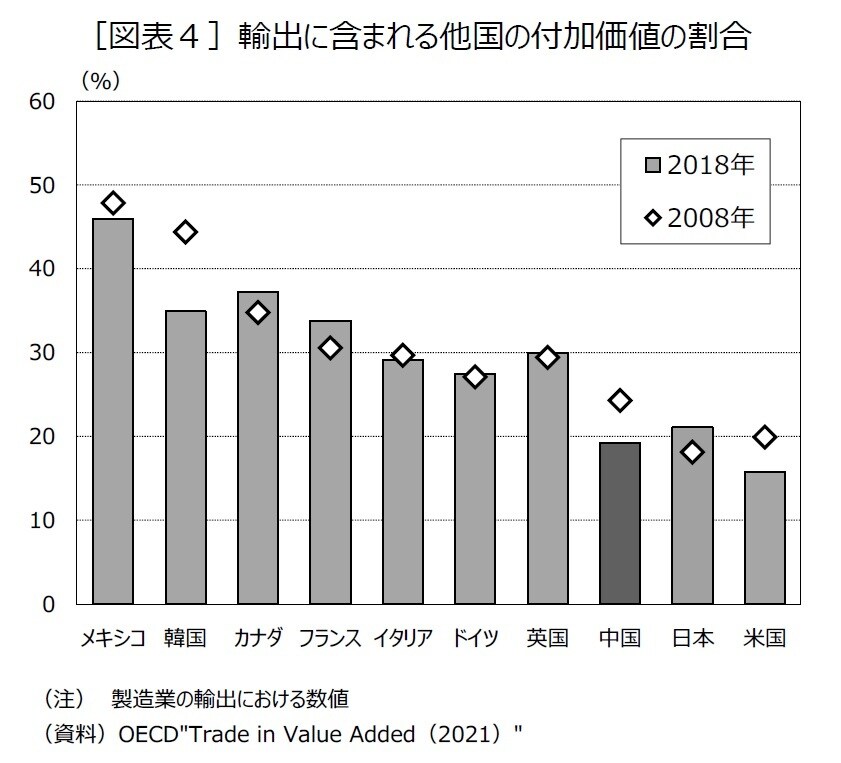

なお、少しミクロな視点で、輸出に占める他国の付加価値を見ると、日本の比率は上昇傾向にある[図表4]。これは、日本がグローバル化の中でサプライチェーンを構築し、他国からモノを仕入れて製品に加工し、輸出する流れを強めてきた結果だ。これに対して中国は、同比率が2000年代半ば頃から低下している。これは、中国が日本などにキャッチアップして来たと捉えることもできるが、日本などから機密技術やノウハウを流出させて、内製化を進めてきた結果と見ることもできる。

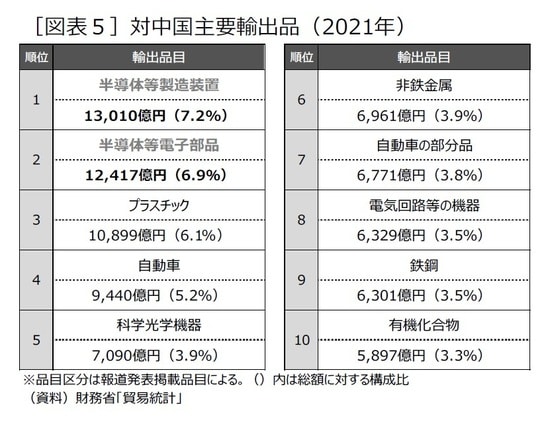

日本の対中輸出品(金額ベース)のトップは、米国が日本に対中輸出規制を求めている半導体等製造装置だ[図表5]。中国が日本から欲しいといっている製品は、米国が中国に渡してはいけないと求める製品である。逆に、米国が対中規制で求めていないものは、主要な対中輸出品目となっていない。この非対称性は、日本の産業界にとってやっかいな問題だ。企業の対応策としては、ダブルのサプライチェーンを構築するといったことも考えられるが、掛かるコストは大きくなる。どれくらいの範囲で、どれくらいの時間をかけて、実際の対応策を進めるか。経済安保への対応で、日本企業が受ける影響も変わってくる。