小規模宅地等の特例で相続税を減額できる相続人・できない相続人

被相続人の所有していたマンションが自宅として利用されたか、それとも賃貸して利用されていたかにより、特例を利用できる相続人の条件も異なってきます。

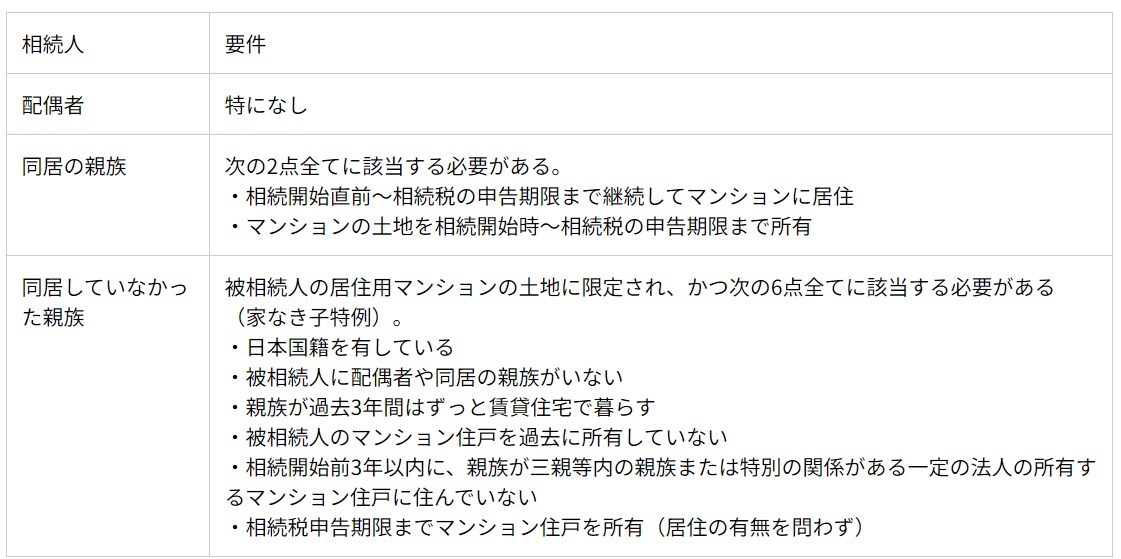

被相続人の自宅マンションを相続した家族

被相続人の配偶者か、被相続人と同居の親族か、同居していなかった親族かでそれぞれ特例の適用要件は違います。

被相続人の配偶者であれば、同居の有無にかかわらず無条件で特例が適用可能です。逆に、配偶者を除き被相続人と同居していなかった親族の要件は、非常に厳しいものとなっています。

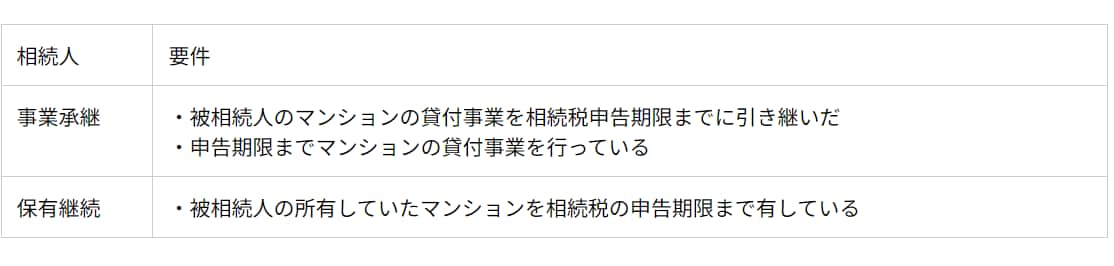

被相続人が賃貸を行っていたマンションを相続した家族

被相続人が賃貸していたマンション住戸を、親族が相続した場合は次の条件全てに合致していなければいけません。下表をご覧ください。

マンション敷地の評価方法は地域によって異なる

マンションの土地(敷地権の共有持分)の評価方法は都市部と郊外でそれぞれ異なります。

市街地と郊外の評価方法

概ね都市部のような市街地は「路線価方式」をもとに、マンションの土地(敷地権の共有持分)を評価します。路線価とは、路線(道路)に面する標準的な宅地の1m2あたりの価額です(千円単位で表示)。路線価は国税庁「路線価図・評価倍率表」で確認しましょう。

路線価方式によるマンション全体の土地の評価は「正面路線価×画地補正率×面積」で計算します。画地補正率とは、土地の形状・道路の位置関係を考慮して微調整する割合のことです。

一方、郊外のマンションは「倍率方式」で評価します。倍率とは各地域で設定している評価倍率です。

計算式は「固定資産税評価額×倍率」で算定します。固定資産税評価額は固定資産税評価証明書で、倍率は同じく国税庁「路線価図・評価倍率表」で確認できます。

実際のマンションの土地評価額をシミュレーション

マンションの土地評価額は、その敷地全体の価額に相続した区分所有建物に係る敷地権の割合を乗じて評価します。なお、面積(地積)や持分割合(敷地権の割合)は、登記事項証明書で確認しましょう。例をあげて計算してみます。

(例)被相続人から市街地にある自宅マンションを引き継いだ

・正面路線価:100千円/m2

・利用状況:被相続人が居住

・画地補正率(奥行):1.0

・面積(地積):8,600.00m2

・持分割合(敷地権の割合):1,000,000分の3,750

まず敷地全体の評価の算定です。正面路線価と画地補正率と面積の3つを乗じます。

100千円×1.0×8,600.00m2=860,000千円

次に上記で算出した敷地全体評価へ相続した敷地権の割合を乗じ、区分所有部分を評価します。

860,000千円×3,750/1,000,000=3,225千円(評価額)

この場合、土地(敷地権の共有持分)の評価額は322万5,000円となります。