本記事のポイント

・低成長日本経済の構造が変わる資金フローの変化

・株価不振の原因だった企業の資金余剰が解消へ

・ファイナンス理論で説明できる日経平均4万円

「資金フローの変化」で低成長・日本経済の構造が変わる

先週の記事(『いまメガバンクは本当に「買い」なのか?【ストラテジストの回答】』)で、企業の資金余剰の問題に触れた。

“日本版金融危機を経て銀行に頼れなくなった企業が内部留保を進め、マクロ的には本来「借り入れ主体」である企業が家計と同様に資金余剰を抱える存在となったことがもっと大きな構造問題としてその背景にあった。

1990年代はじめまでは、家計部門が主要な資金余剰部門であり、資金不足である企業や海外等に供給していた。企業部門は1990年代初めまでは資金不足であったが、それ以降資金余剰に転じた。企業の資金余剰≒投資不足≒低成長の原因という悪循環だったのだ”

記事では、「その企業がようやくおカネを設備投資に回し始めた」ということを述べたところ、今週月曜日(2023/6/26)のモーニングサテライト「プロの眼」で、ニッセイ基礎研究所の矢嶋さんが僕とまったく同じことを話しているのを聞いてびっくりした。まさに以心伝心とはこのことだ。矢嶋さんは、この資金フローの変化の背景として、3つの経済主体(企業、家計、政府)のベクトルが合致したから、ということを挙げておられたが、まさにそのとおりである。

それに加えて、インフレで実質金利がマイナスになったことが企業の背中を押している、というのが僕の主張であった。

とにかく、企業の資金余剰が解消に向かい始めたことは日本経済および日本株にとって非常に大きなファクターである。なにしろ上述のとおり、「企業の資金余剰≒投資不足≒低成長」という構図が変わるなら、そこに成長期待が生まれるからである。

株価不振の原因だった企業の資金余剰が解消へ

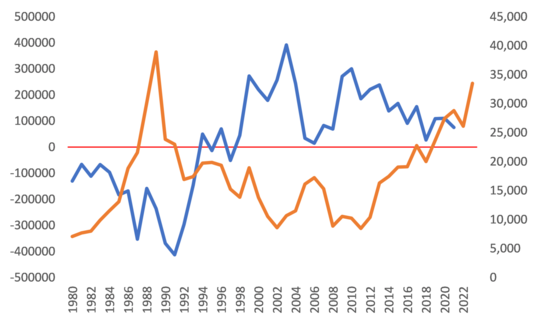

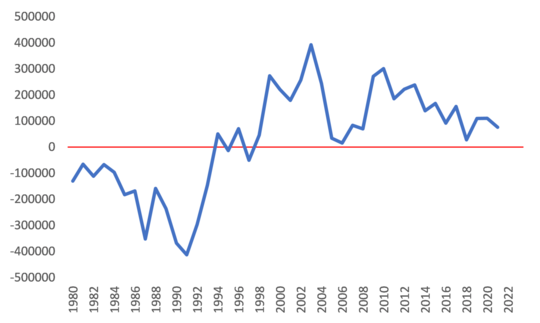

まずは、企業の資金余剰がいかに日本の低成長の象徴であり、原因であったかを視覚的に確認しておこう。図表1は日銀の資金循環表のデータから作成した企業の資金過不足である。

これに日経平均の動き(オレンジ、右軸)を重ねたのが図表2である。