本記事のポイント

・年内日経平均株価回復の可能性はあるだろう

週初(11/24週)に意外高となった日経平均だが、トランプ氏の“口撃”で足元をすくわれた格好になっている。それでも、まだしっかりしているといえるのではないか。3万8,000円の大台を意識するような動きとなっている。

下期に入ってから、何度か下値を試しにいって、3万8,000円の大台を割るところでは押し目買いで底をつけてきた。それによって目先、3万8,000円が下値目途との認識が醸成されているのだろう。

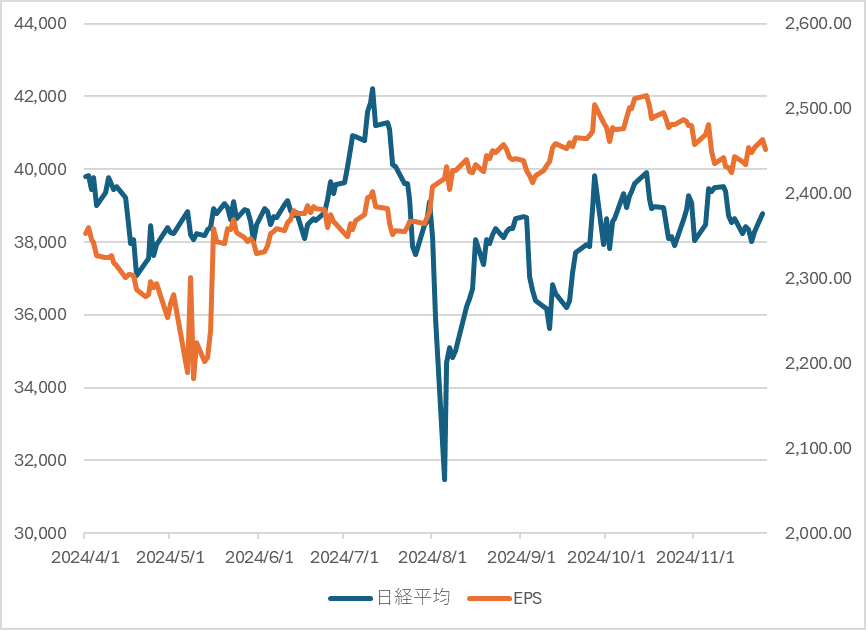

前回記事でも示したが、4-9月期決算発表が一巡し、企業業績の伸びが頭打ちとなっていることが明確だ。日経平均の今期予想EPS(1株当たり利益)は決算発表が始まる前の10月半ばに2,500円を超えたが、そこがピークとなり、足元にかけて右肩下がりとなっている(図表1)。

バリュエーションのレンジが変わっている

しかし、よく見ると、日経平均が4万2000円台の高値をつけたときのEPSは足元より低かった。EPSがいまより低くても株価が高値をつけたのはバリュエーションが高かったからである。

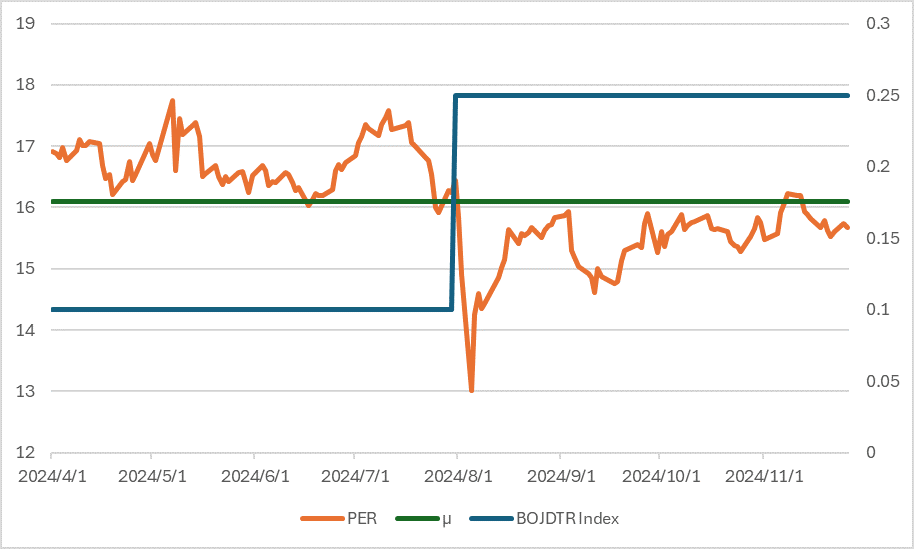

日経平均のPER(株価収益率)の推移を見ると、夏に起きた「令和のブラックマンデー」を境にバリュエーション・レンジが変わってしまったことがみてとれる。この間のPERの平均は約16倍だ。以前は、16倍より上のレンジで推移していたが、急落以降は16倍が上限となり、それ以下のレンジでの推移と対照的な動きとなってきた。

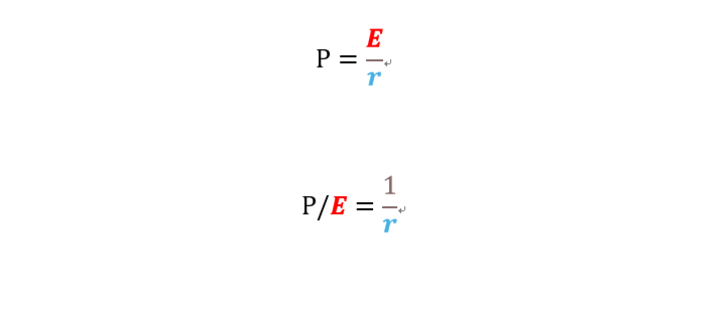

株価(P)は企業業績(E)を割引率(r)で割り引いたものだとすると、その両辺をEで割るとPERの式になり、PERというのは理論的には割引率の逆数だということがわかる。割引率というのは、投資家の要求リターンとか資本コストとか、別の言い方をすることもできるが、リスクフリーレートに割り増し分のリスクプレミアムを乗せたものだ。要はこれが上昇すると式からわかるとおり、割る数、分母が大きくなってPERは低下する。

バリュエーションのレンジが変わってしまった、その境になにがあったのか? まずひとつが、日銀の利上げである。金利というのは割引率の基本的な要素だから、金利上昇でPERが低下したという理屈どおりの動きになっている。

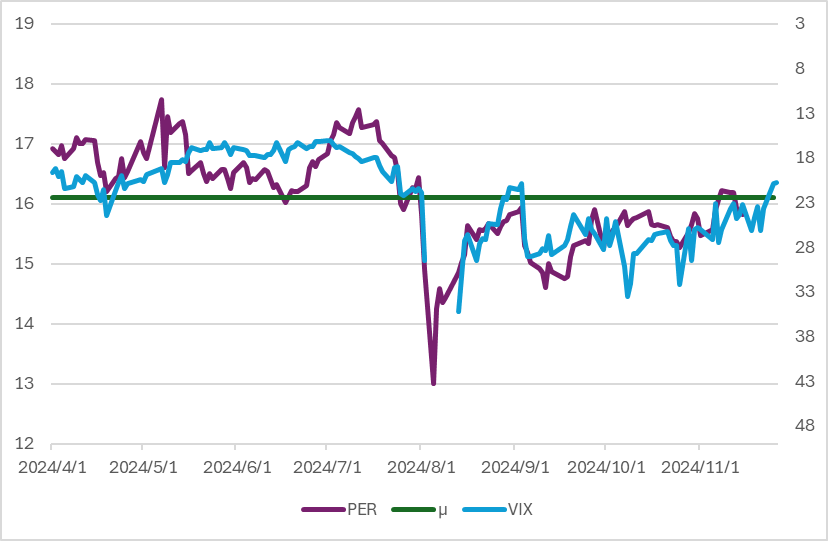

もうひとつ上昇したのが、ボラティリティである。まるで新興国の市場のようだと揶揄されるくらいに荒い値動きが頻発するようになった。ボラティリティというのはリスクだから、それが高まったということは割引率を構成するリスクプレミアムに影響を与えた可能性が示唆される。

図表4はPERと日経平均VI(ボラティリティ・インデックス)を逆目盛りにしたものを重ねて示したものだ。PERの平均(μ)は上述のとおり、約16倍(正確には16.1倍)で日経平均VIのそれは22倍強(8月上旬の急落の異常値を除く)だから、グラフの緑色の線ひとつで両者の平均を示すことができる。

この一両日で日経平均VIは急低下し、平均を下回ってきた。だとすれば、リスクプレミアムの低下でPERは上昇する可能性がある。