夫の遺産を妻と子供で相続する場合、相続税はいくらかかる?

妻と子供で相続する場合の相続税の計算について、例をあげて解説していきます。

法定相続による遺産分割

相続人が次のように3人いるとします。

(例)夫が遺言書を作成せずに亡くなり、法定相続による遺産分割を行う

・配偶者:妻A

・子:長男B

・子:次男C

ここでは相続財産を確認後、どのように相続税を計算していくかをみてみましょう。

ステップ1:相続税の基礎控除額を確認

今回の例の場合、法定相続人は3人になるので、まずは下記の計算より、相続税の基礎控除額の計算をします。

■3,000万円+(600万円×法定相続人の数)

=3,000万円+600万円×3人

基礎控除額:4,800万円

ステップ2:その他の減税可能な制度を確認

相続税の基礎控除額以外にも、生命保険の非課税枠等の制度があります。被相続人がかけていた死亡保険金の非課税枠は下記で計算できます。

■生命保険の非課税枠「500万円×相続人数」

=500万円×3人

非課税額:1,500万円

ステップ3:相続財産を確認し税計算を行う

控除額の整理ができたら実際に被相続人の財産を調査し、プラスの相続財産・マイナスの相続財産から正味の財産を把握し、控除額と比較します。

(遺産の状況の把握結果)

・(プラス)不動産・預貯金等:6,000万円

・(プラス)死亡保険金:3,000万円

・(マイナス)負債(金融機関からの借入金のみ):500万円

・(マイナス)葬儀費用:100万円

・その他の贈与財産:無

■正味の財産

=(プラス)ー(マイナス)

6,000万円+(3,000万円-1,500万円/生命保険の非課税枠)-(負債500万円+葬儀費用100万円)=6,900万円

■相続税の基礎控除額

4,800万円を、上記の正味の財産から控除する。

6,900万円-4,800万円=2,100万円(※この金額が相続税の課税対象額となります)

控除額と比較し、2,100万円が控除額超えているため、この額が、課税対象となります。

相続税の計算を行うにあたって、まずは法定相続分で分けたとしたと仮定して各相続人へ分配します。

・妻A:1,050万円(1/2)

・長男B:525万円(1/4)

・次男C:525万円(1/4)

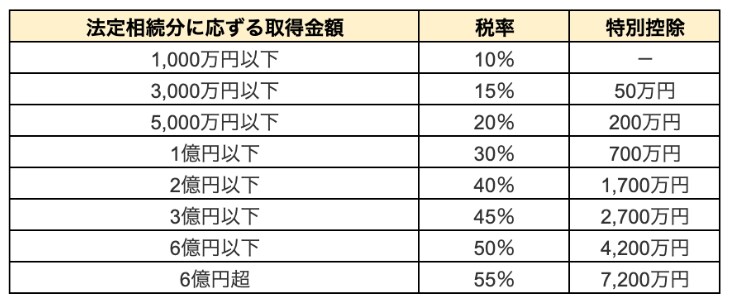

下記の法定相続分に応じた取得金額に応じて税率をかけていきます。

・妻A:1050万円×15%ー50万円(特別控除)=約107万円

・長男B:525万円×10%=約52万円

・次男C:525万円×10%=約52万円

107万円+52万円+52万円=約210万円

通常ならば相続税の総額は210万円となります。

ただし、配偶者の相続の場合、配偶者の税額の軽減制度を利用できます。この制度は相続税の申告前(原則、相続開始を知った日の翌日から10ヵ月以内)までに遺産分割されていることが条件です。

こちらは相続税の軽減制度であり、配偶者が取得した遺産額で、次のどちらか大きい金額が控除対象です。

・1億6,000万円

・法定相続分相当額

本制度を利用した場合は妻Aの相続税分は0円となり、結果、相続税の総額は104万円となります。

・妻A:配偶者の税額の軽減制度で0円(107万円が特例でゼロに!)

・長男B:525万円×10%=約52万円

・次男C:525万円×10%=約52万円