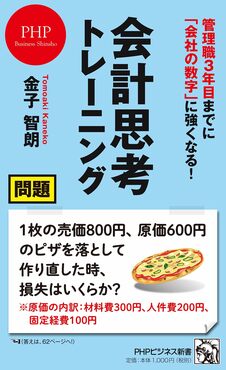

限界利益がプラスなら受注した方がいい

ここまでの話を少し理論的に一般化しておきましょう。

受注することによって追加で得られる利益3,500円は、売上高から「直接材料費」という変動費だけを引いた利益になっています。この利益を「限界利益」と言います。

式で書くと次の通りです。

限界利益=売上高−変動費

限界利益の「限界」という言葉は分かりにくい日本語だと思います。

ここでの「限界(的)」という言葉は、「変動的・追加的」というニュアンスを持った言葉です。

ちなみに、全くの余談ですが、なぜ「限界」などという言葉が使われているかというと、極限(=限界)における微小な変化を表す微分の考え方が背景にあるからです。だから、「変動的・追加的」というニュアンスになるのです。

数学がお得意な人は、こういう説明のほうがむしろ腑に落ちるかもしれませんが、「ビブン!?」と思われた人は、完全にスルーしていただいて結構です。

微分などという小難しい話よりも重要なことは、「限界利益」の変動の仕方です。

「限界利益」は、その変化の仕方が売上高の変化に正比例するように変動します。正比例とは、売上高が10%増えれば「限界利益」も10%増え、売上高が倍になれば「限界利益」も倍になるということです。

決算書に登場する「利益」はそうはいきません。「営業利益」も「経常利益」も「当期純利益」も、売上高の変化に対して正比例することは一般的にありません。なぜならば、どこかで知らないうちに固定費が引かれているからです。

「売上総利益」だけは、業種によっては正比例するとみなせる場合もありますが、少なくとも製造業ではやはりダメです。「売上原価」の元となる「製造原価」に相当程度の固定費が含まれているからです。本ケースがまさにそれです。

本ケースに話を戻しましょう。

ここで重要なことは、「限界利益」が3,500円とプラスであることです。「限界利益」がプラスということは、受注しないより受注した方が変動的・追加的利益がプラスということです。

ですから、受注しないより受注した方がいいという判断になります。