インボイスの登録はあくまで「任意」

インボイス発行事業者になれるのは、課税事業者のみです。そのため、免税事業者がインボイスを発行しようとした場合、まず課税事業者への転換を行う必要がありますが、インボイス発行事業者への登録は義務ではありません。各事業者の判断で登録をしなくても問題ないのです。

インボイス制度が始まると、仕入税額控除はインボイス発行事業者からしか受けられなくなります。つまり、インボイスを発行する大きな目的は、「買い手側の企業(売り手から見た取引先)が消費税の仕入税額控除を受けられるようにするため」といえます。

一般消費者が顧客なら、登録の必要性は低い

企業は消費税を申告する際、仕入税額控除を行います。そのためにインボイスは必要になるため、取引先に対してインボイスの発行を求めるでしょう。

一方で、売上先のすべてが「一般消費者」の場合や、「非課税取引」しか生じない場合などは、そもそも売上先が仕入税額控除を受ける必要がないため、インボイスの発行を求められる可能性は低いと考えられます。

一般消費者向けの取引が多い業種としては、飲食店や小売業、消費税が課税されない取引が多い業種としては輸出販売業や居住用物件の大家などが該当します。こうした業種の場合、インボイス発行事業者に登録しなくても大きな影響を受ける可能性は低いといえます。

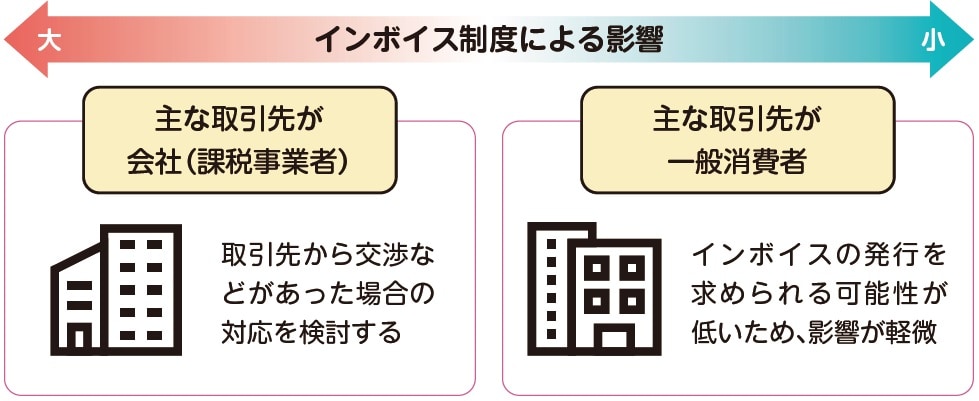

★取引先とインボイスの影響

主な取引先が会社(課税事業者)

→ 取引先から交渉などがあった場合の対応を検討する

主な取引先が一般消費者

→ インボイスの発行を求められる可能性が低いため、影響が軽微

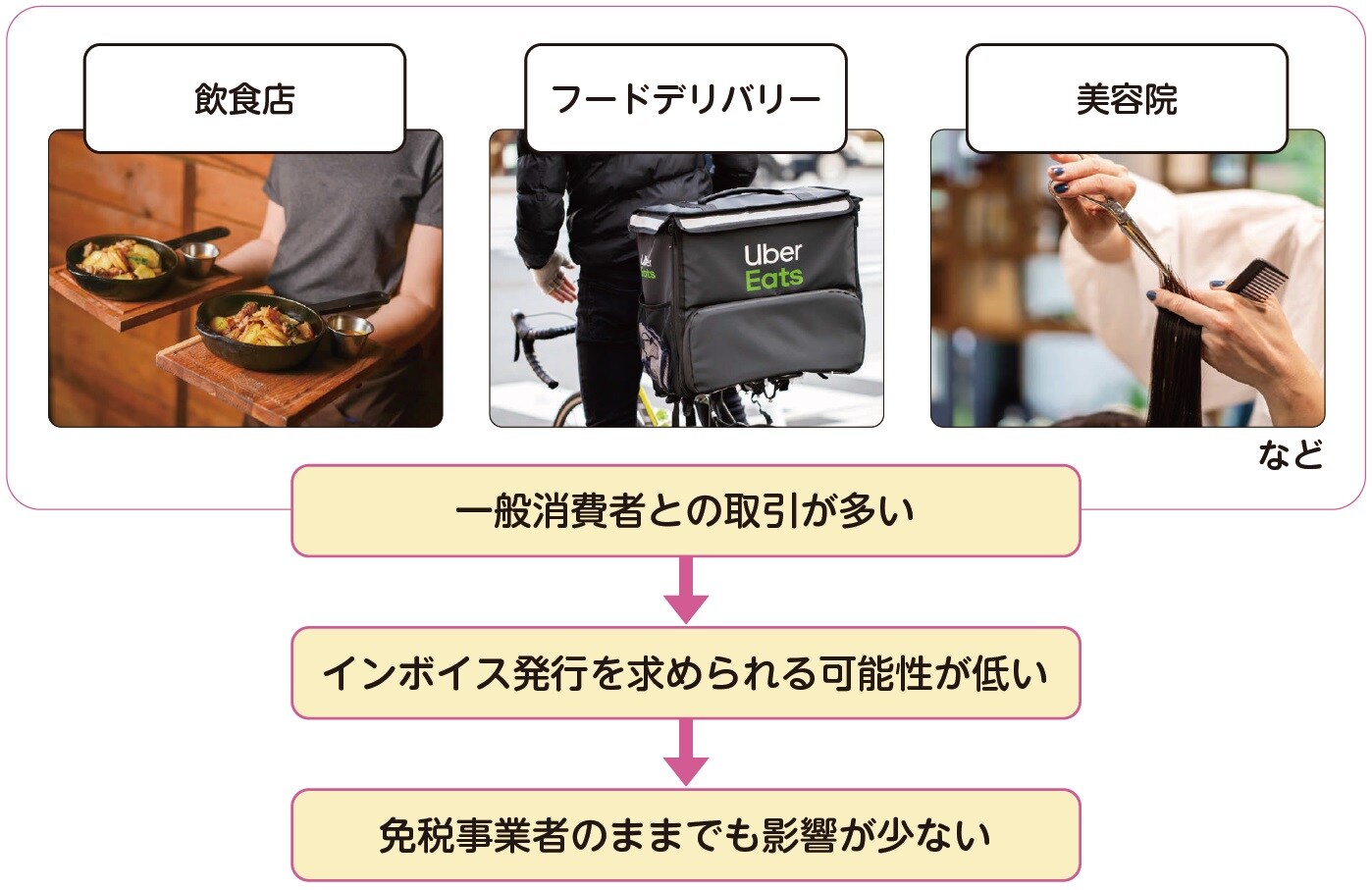

★インボイス登録の必要性は低い業種

飲食店、フードデリバリー、美容院など。一般消費者がインボイスを求めることは少ないため、インボイス登録の必要性が低い。

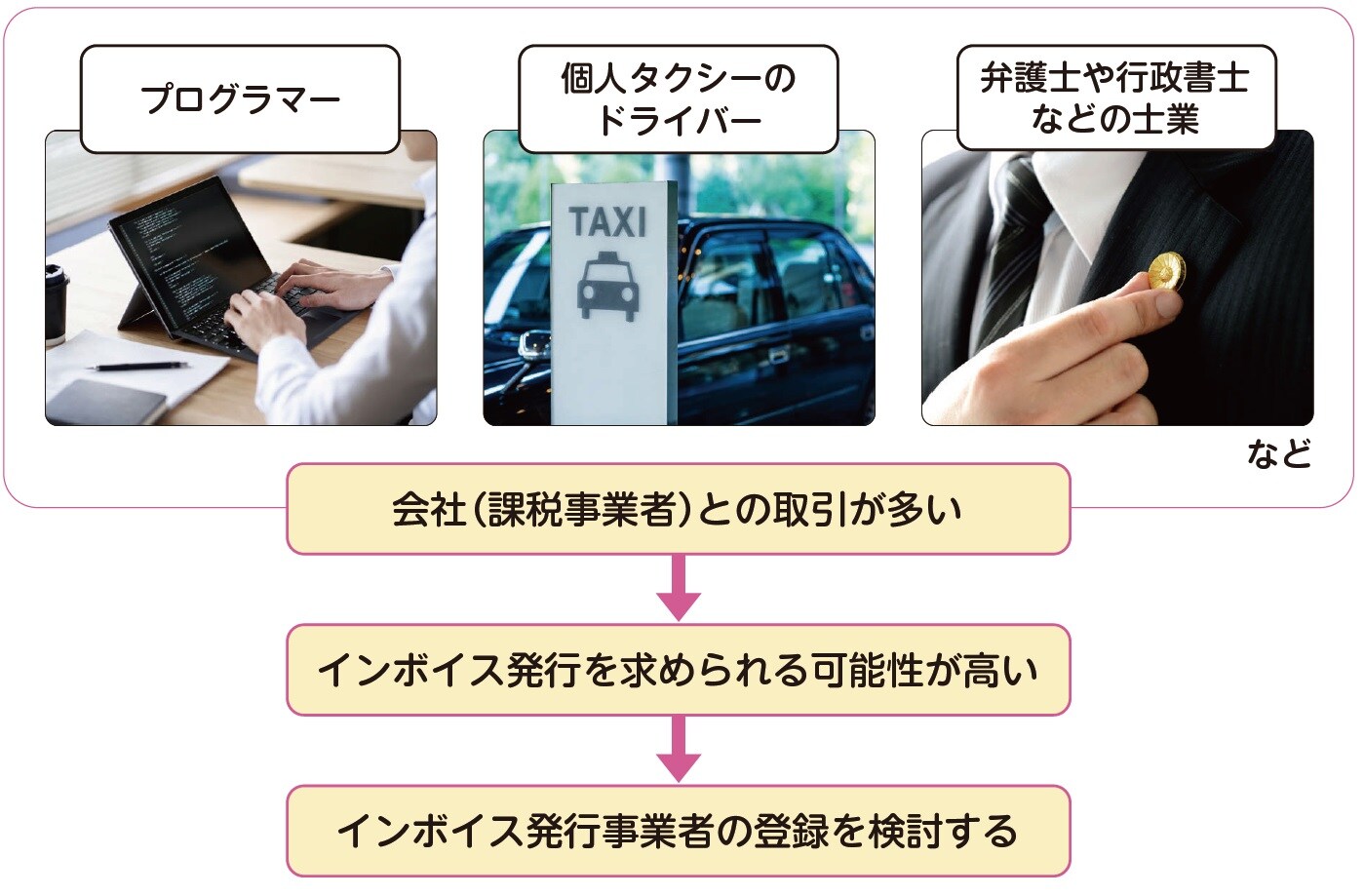

★インボイスに登録したほうがよい業種

プログラマー、個人タクシーのドライバー、弁護士や行政書士などの士業。企業との取引ではインボイスを求められる可能性が高いため、取引が多い場合はインボイスに登録したほうがよい。

葛西 安寿

税理士