選択肢次第で違った状況が想定できる

フリーランス・個人事業主やその取引先の企業は、インボイス制度の開始によってどのような影響を受けるのでしょうか。

ここでは、自分や取引先である売り手と買い手がそれぞれ「免税事業者(もしくは一般消費者)」か「課税事業者(インボイス発行事業者)」のどちらかにあてはまる、8つのパターンを主に見ていきます。

自分がどのケースにあてはまり、どのように影響を受けるのかを知った上で、免税事業者を続けるかインボイス発行事業者になるかを検討していきましょう。

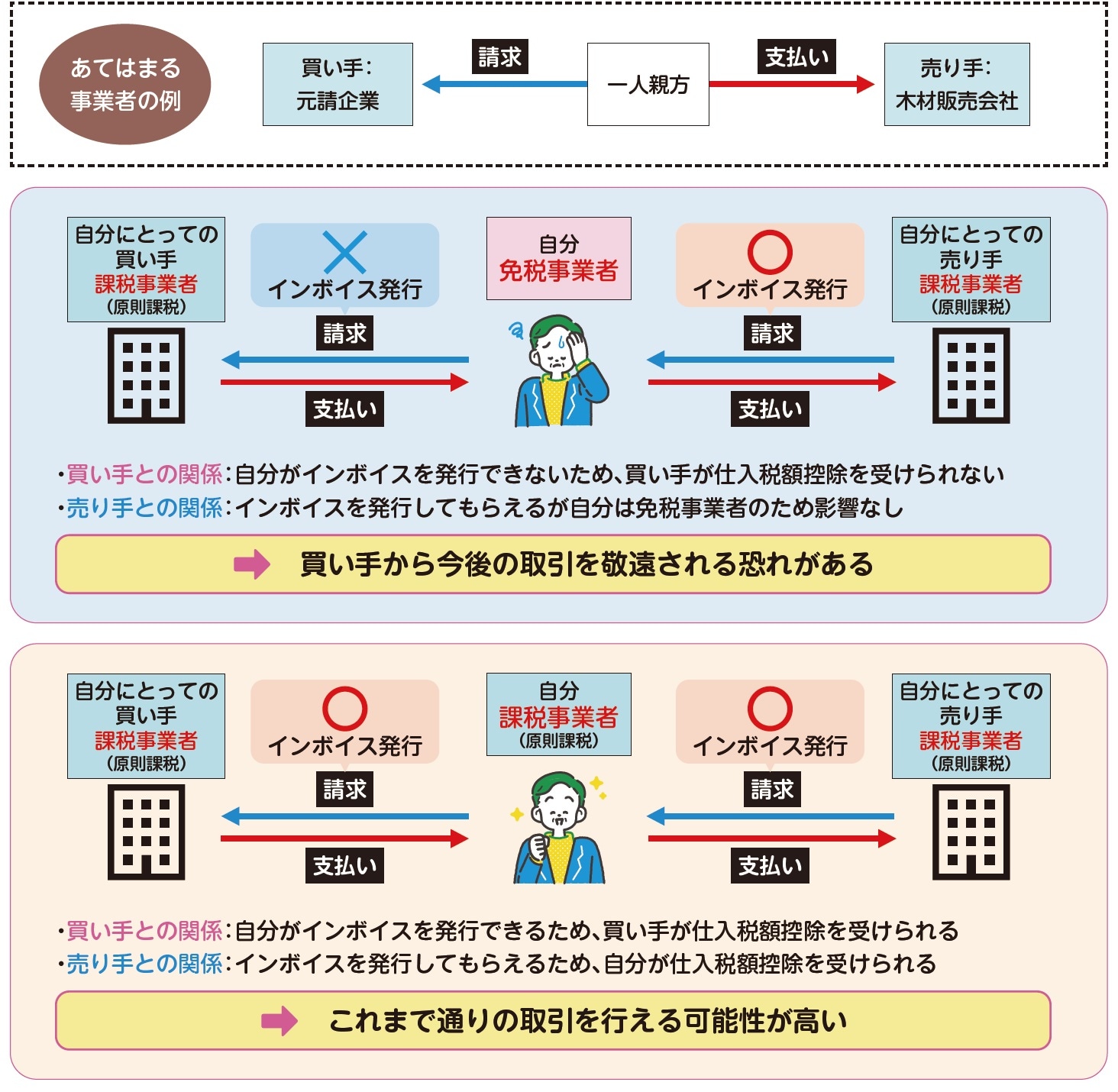

①買い手も売り手も課税事業者である場合

まず、買い手も売り手も課税事業者である場合を見ていきます。

これには、建築業に従事する一人親方などがあてはまるでしょう。この場合、自分が免税事業者だと買い手となる企業が仕入税額控除を受けられないため、今後の取引を敬遠される恐れがあるでしょう。

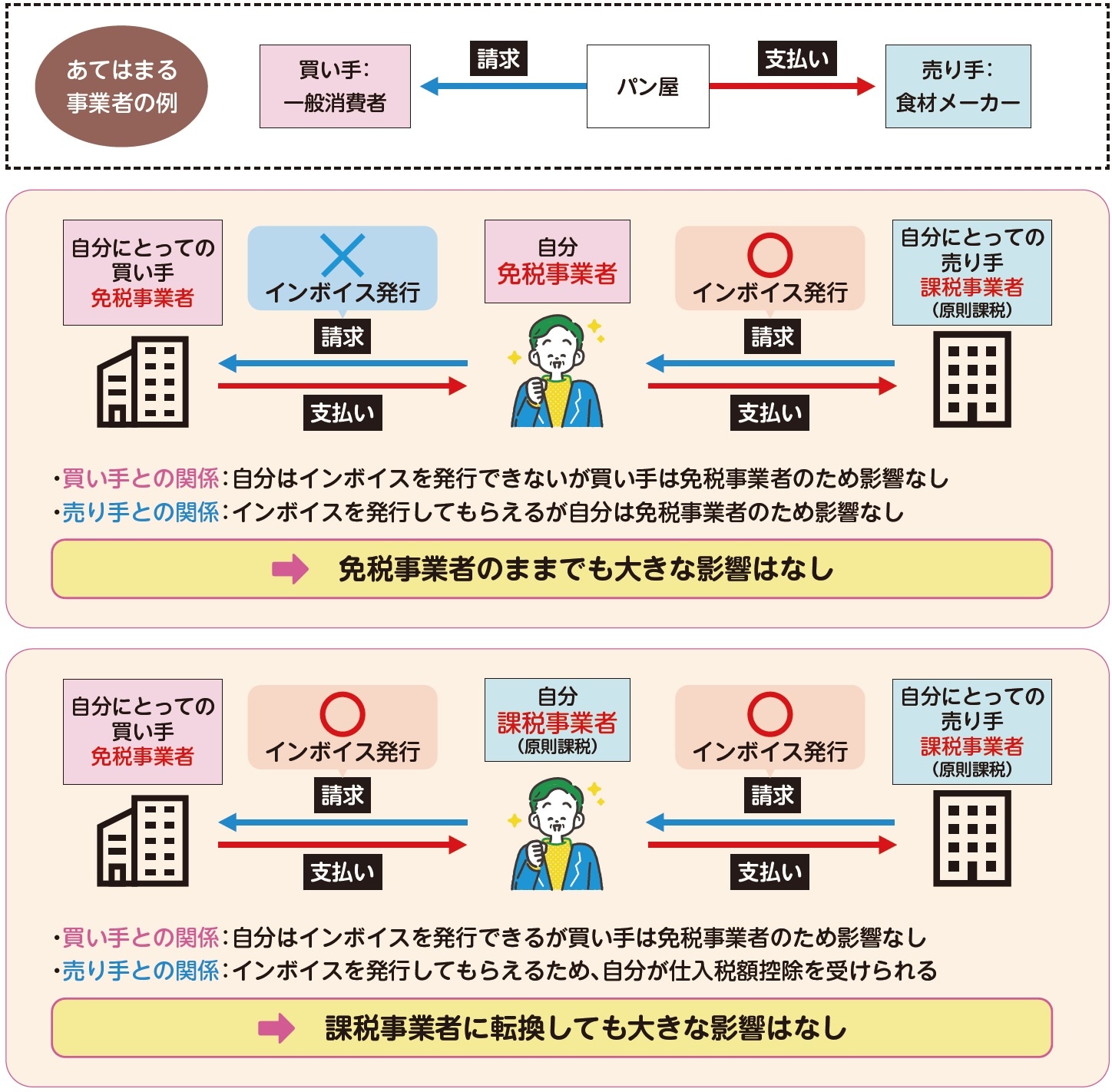

②買い手が免税事業者、売り手が課税事業者の場合

次に買い手が免税事業者、売り手が課税事業者の場合です。

例えば、小麦などを課税事業者の食材メーカーから仕入れて、つくった食品を一般消費者に販売するパン屋やケーキ屋などがあてはまるでしょう。この場合、自分が免税事業者・課税事業者のどちらでも大きな影響はありません。売上1000万円以下なら免税事業者のままでよいといえるでしょう。

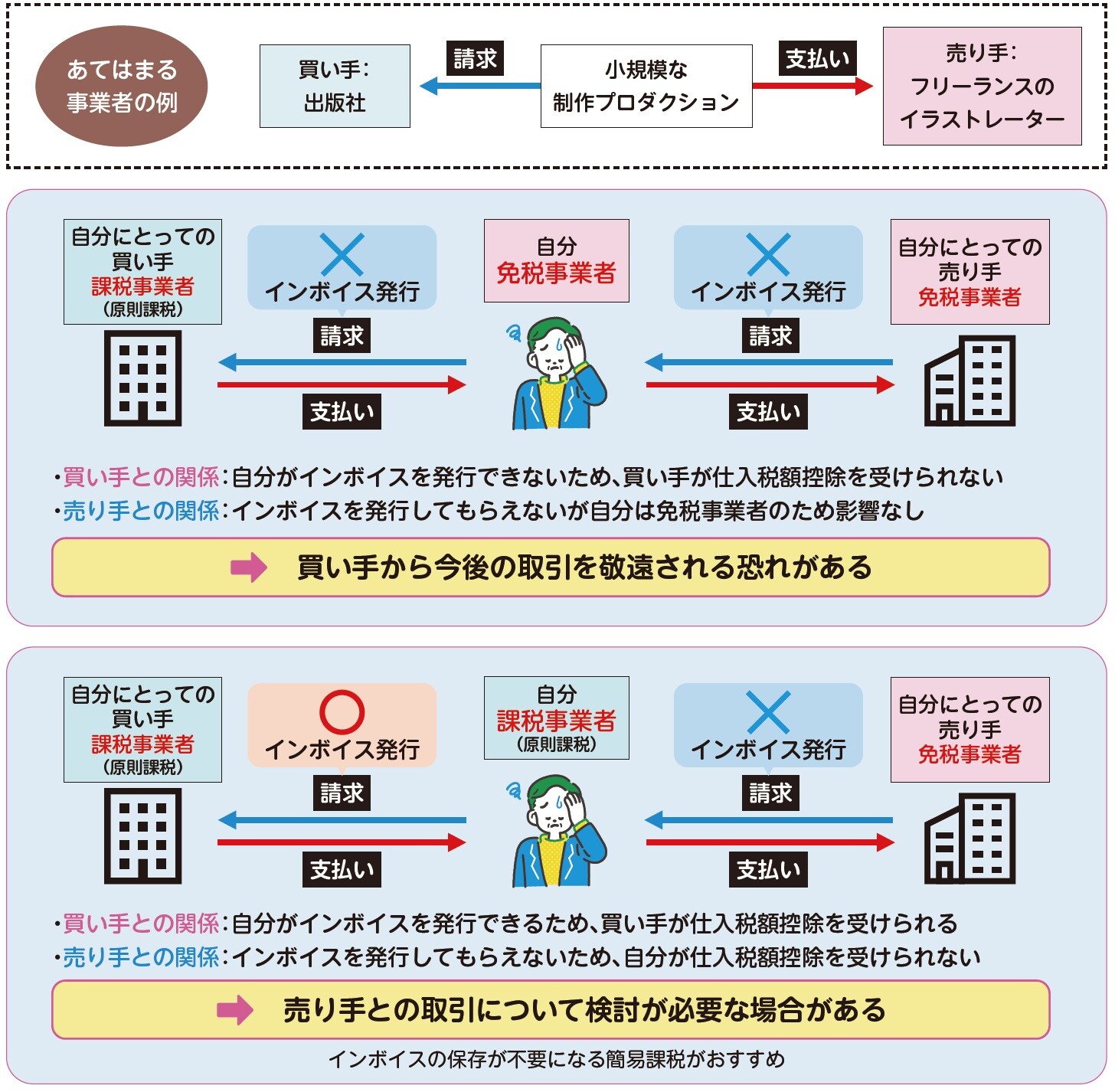

③買い手が課税事業者、売り手が免税事業者の場合

続いて、買い手が課税事業者、売り手が免税事業者の場合です。

例えば、出版社から依頼を受けて本を制作するプロダクション、デザイナーなどがあてはまります。売り手には、免税事業者が多い業界です。この場合、自分が免税事業者だと出版社との取引に影響が出るほか、課税事業者になるとライターなどに支払った消費税を控除できない可能性があります。その場合は、売上高5000万円以下なら、「簡易課税」の選択がおすすめです。

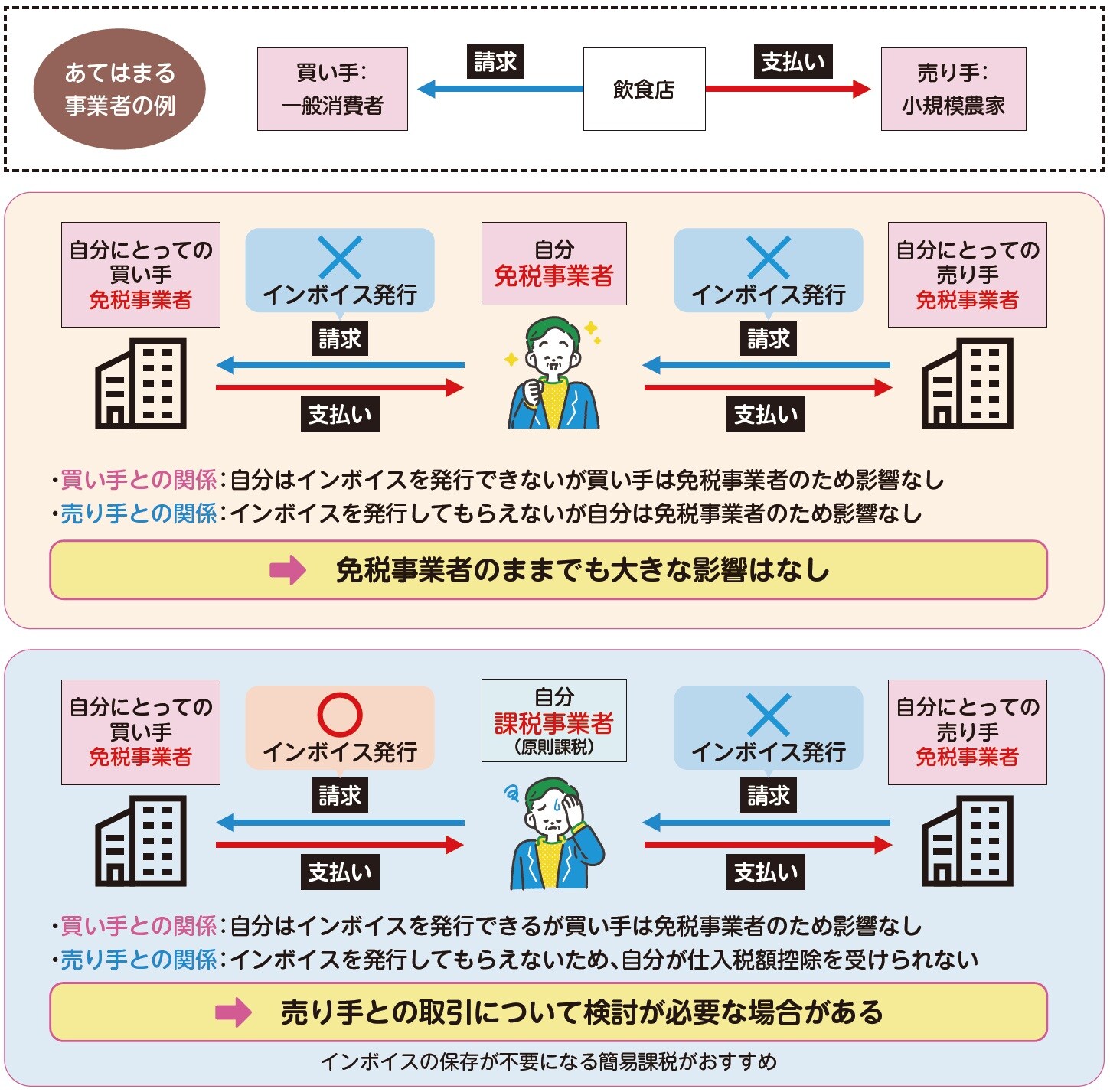

④買い手も売り手も免税事業者の場合

最後に買い手も売り手も免税事業者の場合です。

小規模農家から食材を仕入れて、一般消費者に料理を提供する飲食店などが想定されます。この場合、課税事業者になると仕入れ先からの税額控除ができず困ることになります。免税事業者のままでいられるなら、そのままがよいでしょう。

課税事業者転換で損するパターンもあるので注意

このように、自分が免税事業者の場合は自分にとっての買い手側、課税事業者の場合は売り手側の状況を確認するとよいでしょう。前者の場合は、自分には大きな影響はありませんが、知らず知らずのうちに取引が減らされるなど気が付きにくい悪影響が起こる可能性もあります。

また売り手側が免税事業者だった場合、支払った消費税の一部を控除できる負担軽減措置が用意されています。

最後に、課税事業者になると消費税納付というデメリットしかないパターンもあるので、売上1000万円以下の事業者は慎重に検討すべきといえるでしょう。

葛西 安寿

税理士