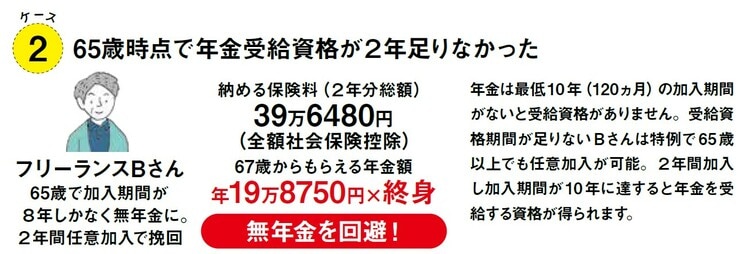

◆ケース2|65歳時点で年金受給資格が2年足りなかった

年金は最低10年(120ヵ月)の加入期間がないと受給資格がありません。受給資格が足りない人は、特例で65歳以上でも任意加入が可能です。

たとえば、65歳で加入期間が8年間しかないフリーランスのBさんは、そのままだと無年金になってしまいますが、2年間任意加入し、加入期間が10年に達すると、年金を受給する資格が得られます([図表2-2]参照)。

[図表2-2]任意加入で将来の年金はどう変わる?(ケース2)

◆ケース3|「第3号被保険者」で結婚前の5年間国民年金未加入だった

専業主婦(夫)が「第3号被保険者」の資格を喪失した60歳から5年間、未加入期間すべての年金保険料を納めると、老齢基礎年金を満額受給できます。

5年間支払った保険料は約10年の年金受給で元が取れます([図表2-3]参照)。なお、「繰下げ受給」をすれば老齢基礎年金をさらに増やすことも可能です。

[図表2-3]任意加入で将来の年金はどう変わる?(ケース3)

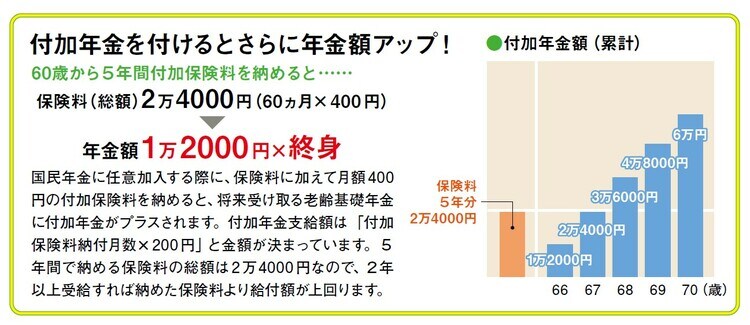

「付加年金」を付けるとさらに年金額アップ

国民年金に任意加入する際に、保険料に加えて月額400円の付加保険料を納めると、将来受け取る老齢基礎年金に「付加年金」がプラスされます(【図表3】参照)。

付加年金支給額は「付加保険料納付月数×200円」と決まっています。

5年間で納める保険料の総額は2万4,000円なので、2年以上受給すれば、納めた保険料より給付額が上回ります。

[図表3]付加年金でさらに年金額を増やす方法

小泉 正典

社会保険労務士小泉事務所

代表・特定社会保険労務士