ゼロクーポン債とは

◆通常の債券のしくみ

ゼロクーポン債(割引債)について説明する前提として、まず、オーソドックスな債券(利付債)のしくみについてお伝えします。なお、話を単純にするために、為替相場の変動等は一切考慮しないものとします。

通常の債券は、額面金額と購入価格が同じです。

購入すると、償還までの間、利子(利金)を受け取れます。そして、償還の時には購入した時と同程度の額(額面金額)が戻ってきます。

たとえば、以下の債券があったとします。

【通常の債券(利付債)】

・額面金額・購入価格100万円

・償還期間17年

・年利回り3.2%

この債券を購入した場合、償還までの17年間、毎年、利金を3.2万円ずつ受け取れるので、トータルで約54万円、54.4%増えたことになります。

◆ゼロクーポン債が普通の債券と違うところ

これに対し、ゼロクーポン債は、購入価格が額面金額よりも低い債券です。償還時に、額面金額で償還されます。

その代わりに、購入後、償還までの間の利子を受け取れません。

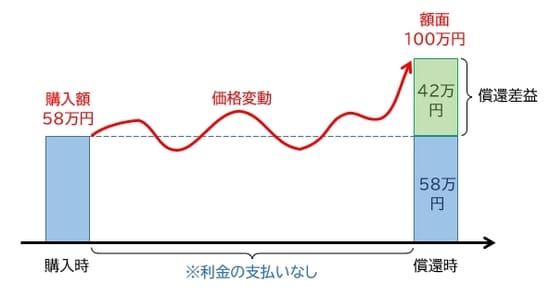

たとえば、以下のゼロクーポン債があったとします。

【ゼロクーポン債(割引債)の例】

・額面金額100万円

・購入価格58万円

・償還期間17年

58万円を払い込んで17年後に100万円が償還されるので、償還差益が総額42万円発生し、約72.4%増えたことになります(【図表】参照)。

これは、利回り約3.2%で17年間、「複利」で運用されたのと同じといえます。

複利は、利息に利息がつき、等比数列的に増えていくことをさします。天才物理学者アインシュタインが「複利は人類史上最大の発見」といったとされる都市伝説がまことしやかに流布してしまっているくらい、その威力は絶大です。

ゼロクーポン債は、償還までの間の利金を受け取れない代わりに購入価格が割安に設定されており、全期間トータルでみて、高い利回りを得られる債券なのです。