地震保険のしくみと補償内容

◆単独では加入できない

地震保険は、地震、噴火、津波等、地球内部のエネルギーに起因する被害を補償する保険です。

単体では加入できず、火災保険に「特約」として付けることになっています。なお、火災保険は地震に起因する火災や水災を対象としていないので、備えるには地震保険を付保するしかありません。

◆被害の回復より「生活再建」に重点

地震保険の保険金額の上限は、火災保険で設定されている保険金額の50%です。なお「上限金額」があり、建物は5,000万円、家財は1,000万円です。

たとえば、火災保険の保険金額が「建物3,000万円、家財500万円」の場合、地震保険の保険金額は「建物1,500万円、家財250万円」です。

また、建物の火災保険の保険金額が1億2,000万円に設定されていれば、「全損」になった場合に受け取れる金額は「50%」の6,000万円ではなく、「5,000万円」ということになるのです。

全額がカバーされない理由は、地震保険の目的が、建物や家財を元通りにするというよりも、むしろ、被災者の生活を立て直すことにあるからです。

◆補償は4段階

建物、家財それぞれについて損害の程度を「全損」「大半損」「小半損」「一部損」の4段階に分け、それらの段階ごとに受け取れる額が設定されています(【図表1】)。

火災保険と異なり、受け取った保険金の使い道に制限は設けられていません。これも、地震保険の主な目的が被災者の生活再建にあることのあらわれです。

◆保険料はどの損害保険会社でも共通、国が実質一部負担

地震保険の保険料はすべての損害保険会社で共通です。火災保険と違って、どこの保険会社から加入したら保険料が安いといったことはありません。

また、国が「再保険」を引き受けるという形で運営に関与しており、国が保険料の約半分を実質的に負担してくれているというイメージです。

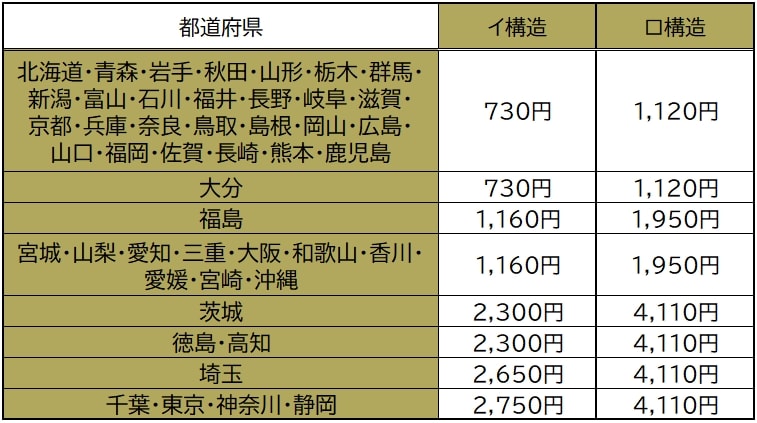

また、保険料の額はすべての損害保険会社で共通あり、【図表2】の通り、「都道府県ごと」「建物の構造ごと」に定められています。

◆損害保険会社によっては上乗せ補償も

損害保険会社のなかには、独自の上乗せ補償の特約を設けているところもあります。

たとえば、地震火災について限度額を火災保険金額の100%にできる特約等があります。