5.企業業績と株式

<現状>

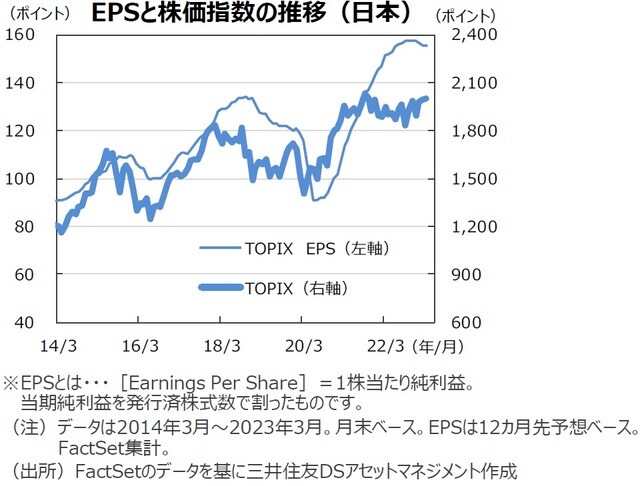

S&P500種指数の3月の予想1株当たり利益(EPS)は228.0で、前年同月比▲2.2%(前月同▲0.9%)と2ヵ月連続のマイナスとなりました。しかし、前月比では+0.4%と2ヵ月連続でプラスとなっており、どうやら減益傾向に歯止めがかかり始めているようです。一方、TOPIXの予想EPSは155.5、伸び率は同+2.6%(同+5.6%)とプラスに転じました。前月比は+0.1%と3ヵ月ぶりにプラスに転換しました。

米国はSVBの経営破綻をきっかけに金融不安が広がりましたが、当局の迅速な支援が好感され、また、年内の利下げ観測も強まったことで、主要3指数は上昇して取引を終えました。NYダウは前月比+1.9%、S&P500種指数は同+3.5%、NASDAQ総合指数は同+6.7%でした。日本株式市場も欧米を中心に金融不安が広がったものの、円安や株価純資産倍率(PBR)の1倍割れの議論などから底堅く推移しました。日経平均株価は前月比+2.2%、TOPIXは同+0.5%でした。

<見通し>

S&P500種指数採用企業の22年10-12月期の増益率(純利益ベース)は23年1-3月期の増益率(純利益ベース)は前年同期比▲4.6%、除くエネルギーセクターで同▲6.2%の見通しです(3月24日。リフィニティブ集計)。一方、TOPIX採用企業の22年10-12月期の純利益は前年同期比▲22.9%となりました(3月期決算企業で除く金融、QUICK集計)。続く23年1-3月期は同+32.7%と大きく上昇する見通しです。

今後は米国での金融不安の行方、日本のマクロ指標が注目されそうです。米国では金融不安は一旦落ち着きを取り戻しつつありますが、預金の流出懸念が残る米中小銀行が貸出態度を厳しくするとの指摘もあります。年後半にかけて、借入コストの上昇など企業業績に悪影響が及ぶ懸念があり、株価の上値が重くなる可能性があります。一方、日本では1-3月期以降の生産や輸出などマクロ指標が注目されます。日本経済が回復を続けることで年後半に向けて企業業績の回復に対する信頼感が醸成されれば、株価は堅調さを維持すると思われます。