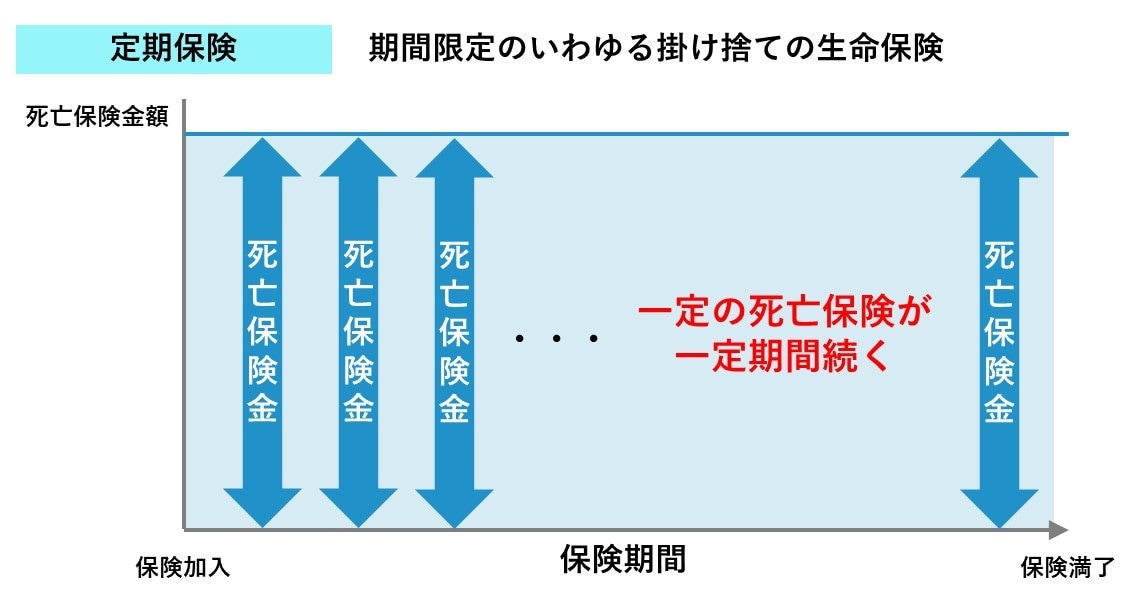

掛捨て・割安・高額保障…「定期保険」の仕組み

定期保険は、「10年」「20年」「60歳まで」など保険期間を定め、被保険者が保険期間内に死亡または高度障害状態になった場合に保険金が支払われる死亡保険をいいます。保険料は掛捨てです。割安な保険料ですが、大きな保障額となっていることが特徴です。

保険期間が満了すると同額の保障内容で、自動的に保険期間が継続される制度があります。これを自動更新といいます。

更新型の定期保険の場合、保険期間満了後に、無告知・無診査で契約を更新することができます。ただし、保険料は更新時の年齢と料率で再計算されるため、高くなります。

定期保険には、保険金額が一定の平準定期保険のほか、保険金額が一定の割合で増加する逓増定期保険や、保険金額が一定の割合で減少する逓減定期保険、保険金を年金として受け取る収入保障保険(生活保障保険)などがあります。

★生命保険の種類についてはこちらをチェック

【FP3級】生命保険商品とは?定期・終身・養老・年金保険を学ぶ

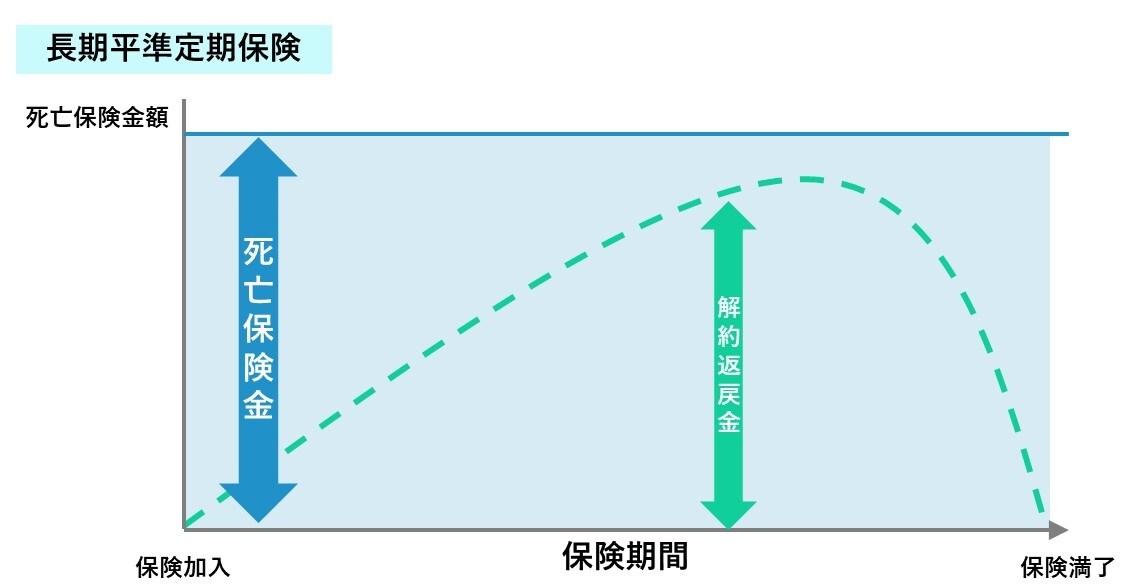

◆長期平準定期保険

長期平準定期保険は、保険期間が長期にわたり、途中解約した場合に解約返戻金が得られる定期保険です。ただし、一定のピーク時を過ぎると解約返戻金は減少していき、保険期間満了時にはゼロとなります。

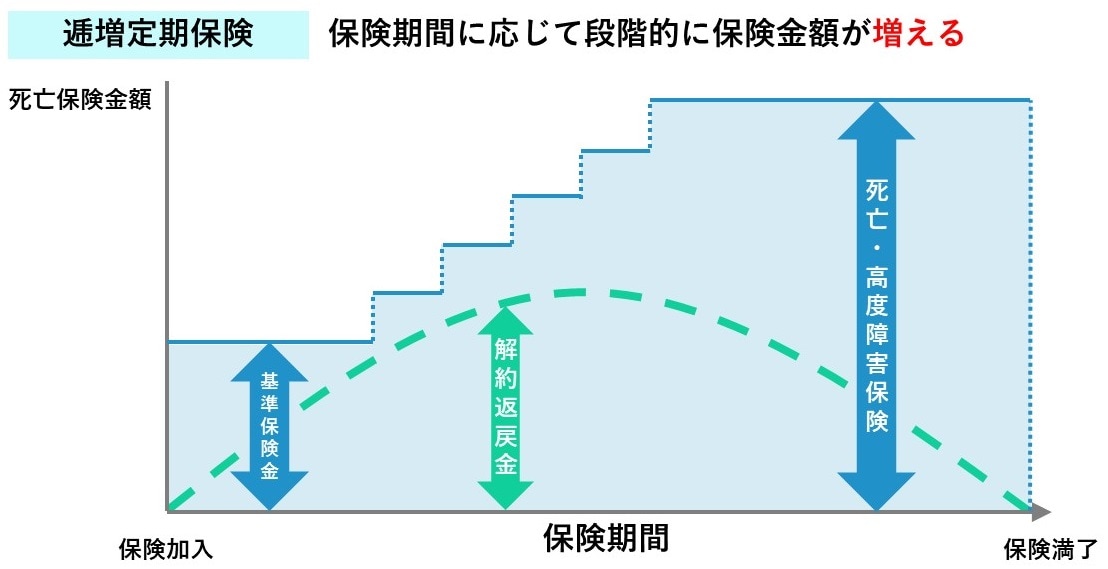

◆逓増(ていぞう)定期保険

逓増定期保険は、保険期間の経過に伴って、段階的に保険金額が増加していく定期保険です。満了時には当初の補償金額の5倍まで増加します。保険期間を通じて、保険料は変わりません。解約返戻金は契約後の早い段階で高い水準となります。

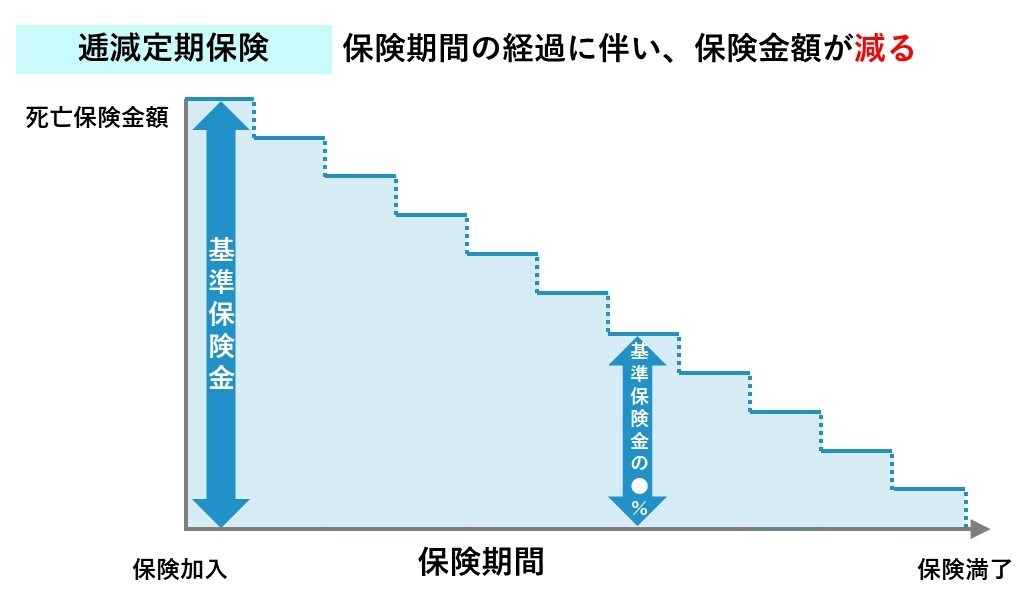

◆逓減(ていげん)定期保険

逓減定期保険は、保険期間の経過に伴って、段階的に保険金額が減少していく定期保険です。保険期間を通じて、保険料は変わりません。保険料は通常の定期保険よりも割安となっています。

◆収入保障保険

収入保障保険は、被保険者が保険期間中に死亡した場合、契約時に定めた年金を一定期間または保険期間満了時まで受け取る定期保険です。

保険金を一時金で受け取ることもできますが、この場合の受取額は年金で受け取る場合の総額よりも少なくなります。

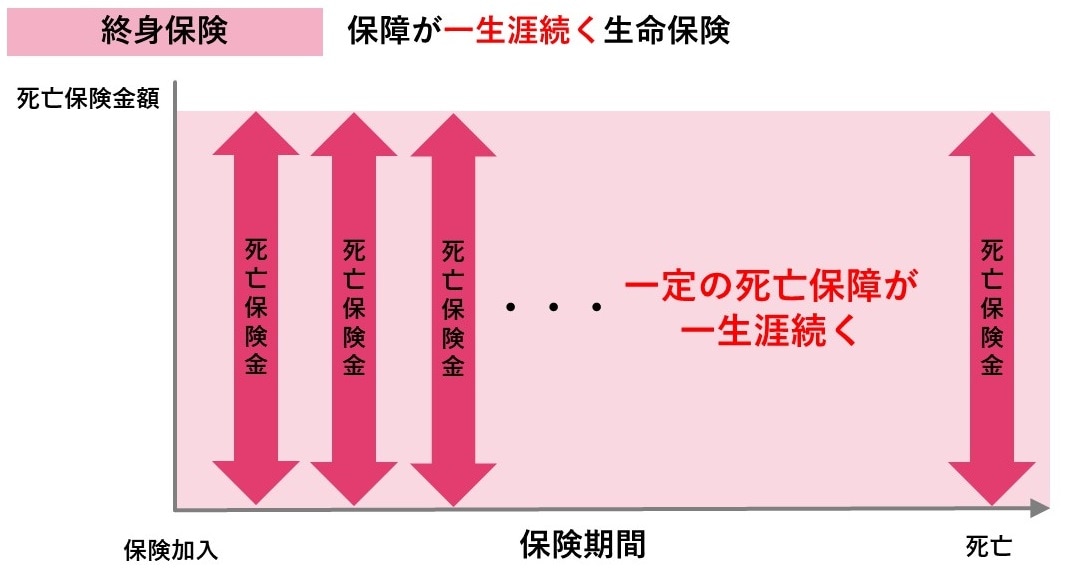

保険期間を定めず一生涯保障…終身保険の仕組み

終身保険は、保険期間を定めず保障が一生涯続く保険で、死亡または高度障害状態となったときに保険金が支払われる死亡保険です。これを解約すると解約返戻金があり、また、死亡保険金として支払ったお金が戻ってくることから、貯蓄性がある生命保険と言えます。

保険料の払込方法には、1回だけの一時払い、一定期間で終了する有期払い、死ぬまで終身払いがあります。

なお、一時払いの終身保険では、契約時から数年経過すると解約返戻金が払込保険料を上回ることになります。

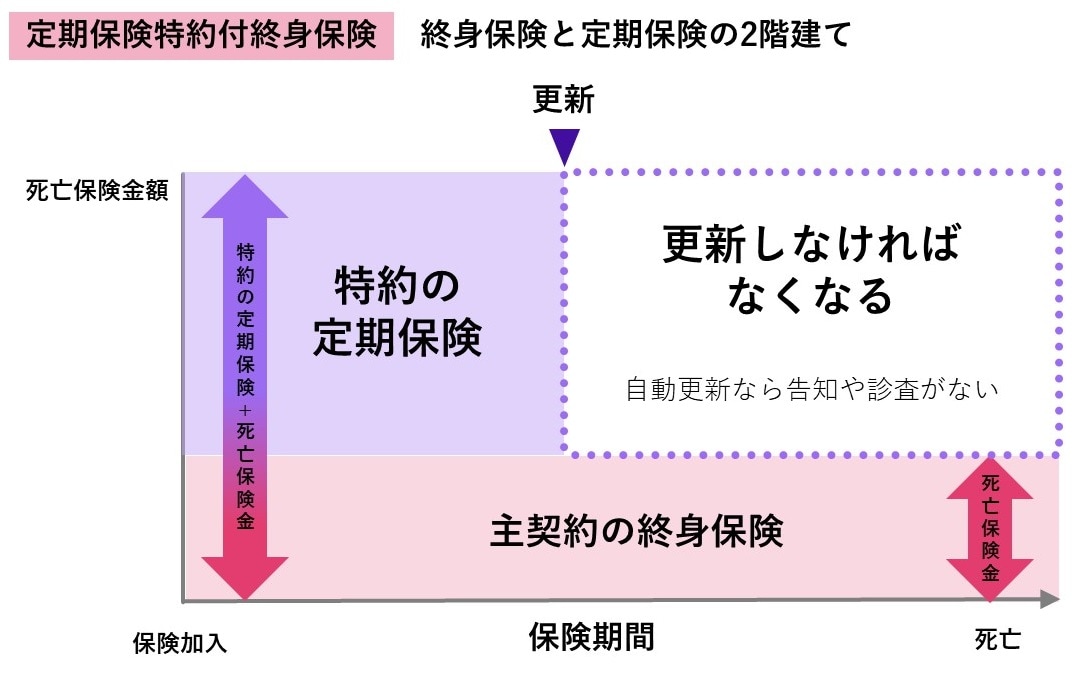

終身保険+定期保険を特約に…定期保険特約付終身保険

定期保険特約付終身保険は、終身保険に定期保険を特約として付加した保険です。特約の期間中は、終身保険の保障に上乗せして、定期保険の保障が加わるため、大きな死亡保障を得ることができます。これは、子供の養育期間など、一定期間だけ大きな保障を付けたいときに利用されます。

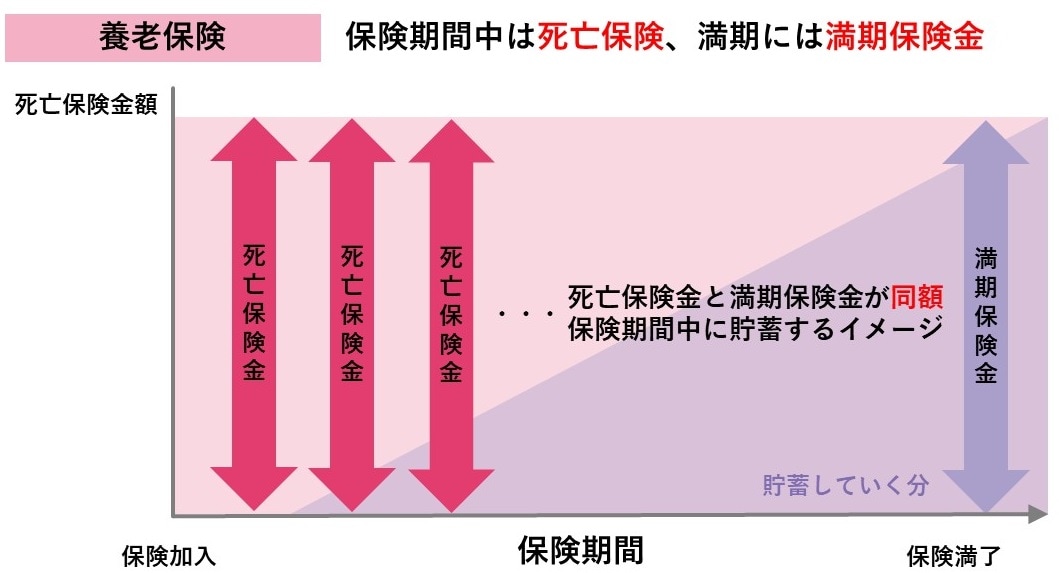

保険期間中は死亡保険、満期には満期保険金…養老保険

養老保険とは、保険期間中に被保険者が死亡または高度障害状態となったとき、保険金が支払われ、保険期間満了時まで生存したときは満期保険金を支払われる保険です。死亡保障に貯蓄機能が加えられた保険です。

パターンは3種類、投資性のある商品も…個人年金保険

個人年金保険には、生きている限り年金が一定期間支払われる有期年金、生死にかかわらず年金が一定期間支払われる確定年金、死ぬまで年金が支払われる終身年金の3種類があります。

また、予め保険金額が定められているため定額年金と、運用実績に応じて保険金額が変動する変額年金があります。

変額個人年金保険は、変額保険と同様に、特別勘定で資産を運用管理して、運用実績に基づいて年金額と保険金額が変動する保険です。

資産の運用実績によっては年金原資(受取金額)が払込保険料の総額を上回ることもあれば下回ることもあります。運用実績について契約者が責任を負うことになり、投資性が強い保険と言えます。ただし、死亡給付金については、最低保証が定められています。

なお、特別勘定とは、変額保険の資産を一般勘定から区分して管理運用するために設けられた勘定です。特別勘定は、契約者が選択した運用対象や運用方針に沿って投資信託や有価証券などによって運用されます。

契約者は親、被保険者は子ども…学資(こども)保険

学資保険は、親が契約者および保険金受取人となり、子どもが被保険者になって、死亡給付金または満期保険金が支払われる保険をいいます。

一般に、15歳、18歳、22歳など入学や進学の時期になると祝金として一時金が支払われます。また、契約者が死亡した場合、満期まで子どもの養育のために育英年金、養育年金が支払われる商品もあります。

一定の職域・地域の組織の組合員に対して提供…共済

共済とは、農業協同組合や生活協同組合のような協同組合など、一定の職域や地域にかかわる人で組織された団体が、その組合員に対して提供する生命保険です。

その一つにJA共済がありますが、これは農業協同組合(JA)が行う共済事業です。JAの組合員とその家族が対象です。生命保険会社や損害保険会社で取り扱う主要な商品はほとんど揃っています。

生命保険に付加できる「特約」

生命保険には、特約を付加することができます。

①災害割増特約と障害特約

災害割増特約と障害特約は、不慮の事故や感染症が原因で、180日以内に死亡または高度障害状態になったとき、主契約の保険金に上乗せして割増し保険金が支払われるものです。

②入院特約

入院特約は、災害や事故によるケガ、または疾病の治療のために、一定日数入院したとき、給付金が支払われるものです。5日以上入院したときに、5日目から給付金が支払われます。現在では、災害と疾病を合わせた「総合医療特約」とした商品が一般的です。

★小規模宅地特例についてはこちらをチェック

【小規模宅地特例】自宅と事業用は80%!賃貸不動産は50%評価減となる特例をわかりやすく解説【FP3級】

団体保険

①総合福祉団体定期保険

総合福祉団体定期保険は、企業を契約者とし、退職金規程において弔慰金・死亡退職金などの支給対象となる役員および従業員を被保険者とする、1年更新の定期保険です。契約するには、加入予定者の同意が必要です。

保険料は契約者である企業等が負担し、その全額を損金に算入することができます。

②団体信用生命保険

団体信用生命保険とは、住宅ローンを貸している金融機関が契約者および受取人となり、住宅ローンを借りている債務者が被保険者となるものです。住宅ローン残高が減少するに伴って保険金額が減少する逓減定期保険です。保険料は年々減少していきます。

被保険者が死亡した場合には、保険金が支払われ、それがローン債務の弁済に充てられます。

保険料は所得税・住民税の生命保険料控除の対象になりません。また、被保険者の死亡によって支払われる保険金は、相続税の課税対象にはなりません。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★死亡診断書や死体検案書、死亡届についてはこちらをチェック

人間が死亡したら処理はどう行われるのか?死亡診断書や死体検案書そして死亡届の扱い方