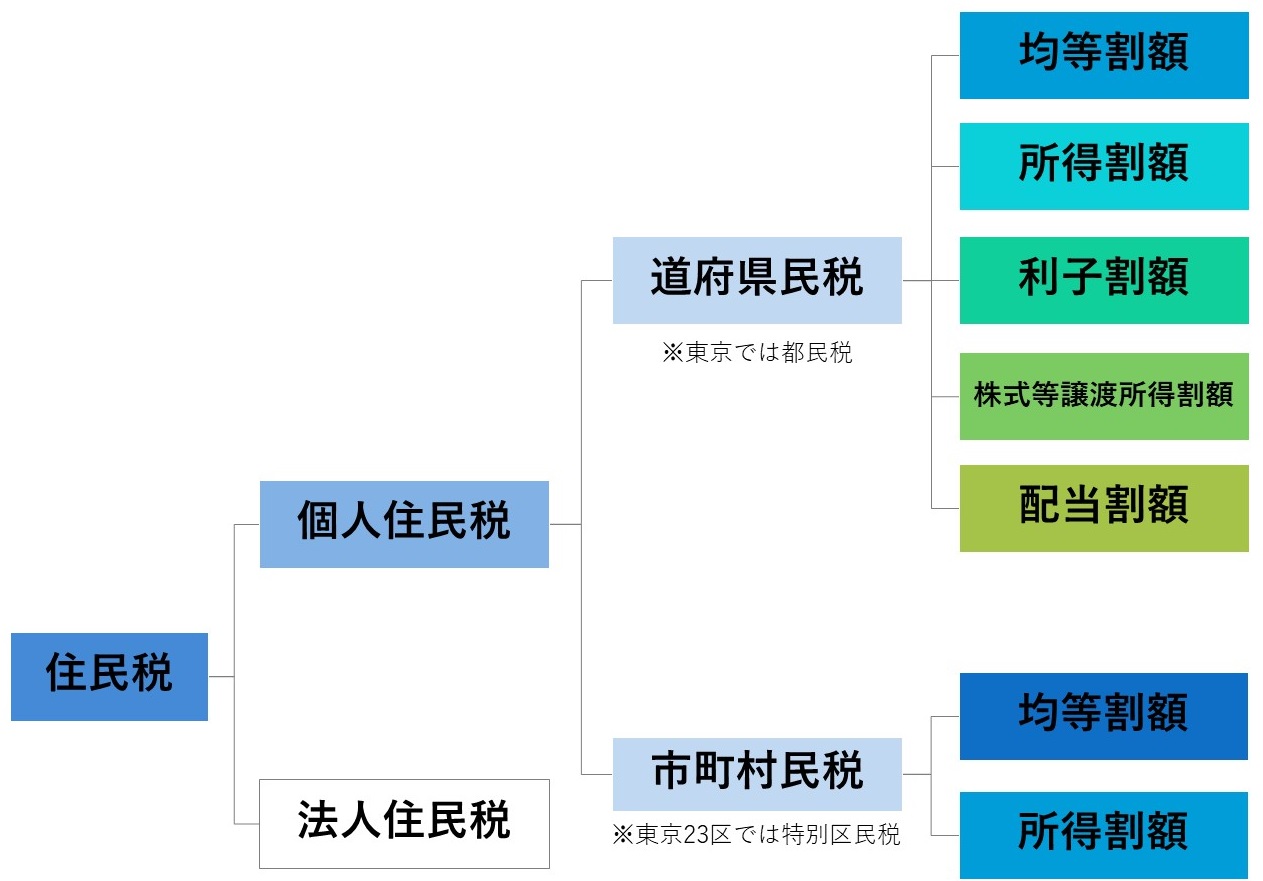

住民税には「法人住民税」と「個人住民税」がある

最初に、住民税の全体像を見ておきましょう。住民税には、法人に課される「法人住民税」と個人に課される「個人住民税」があります。

そして、個人住民税には、都道府県から課される「都道府県民税」と、市区町村から課される「市区町村民税」があります。

ここで、個人住民税は、所得金額にかかわりなく定額で課税される「均等割」と、前年の所得に応じて課税される「所得割」があります。都道府県民税には均等割と所得割がありますし、市区町村民税にも均等割と所得割があります。

都道府県民税には、このほかに、預貯金の利子に課税される「利子割」、一定の上場株式等に課税される「配当割」、源泉徴収選択口座にある株式の譲渡所得に課税される「株式等譲渡所得割」があります。

★個人住民税と事業税についてはこちらをチェック

【FP3級】個人住民税と事業税とは?均等割・所得割・利子割などを学ぶ

◆住民税の納税義務者

個人住民税の納税義務者は都道府県内または区市町村内に住所を有する個人です。住所があるかどうかは1月1日現在の状況で判断されます。

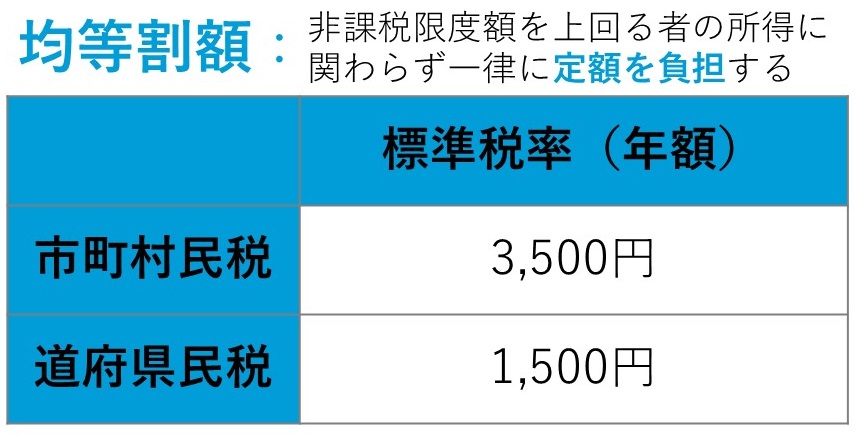

◆均等割額

均等割は、所得に関係なく、定額の住民税です。ほとんどの自治体では、道府県民税が年額1,000円、市町村民税が年額3,000円です。なお、復興増税により、2022年現在、2023年までそれぞれ500円が上乗せされています。

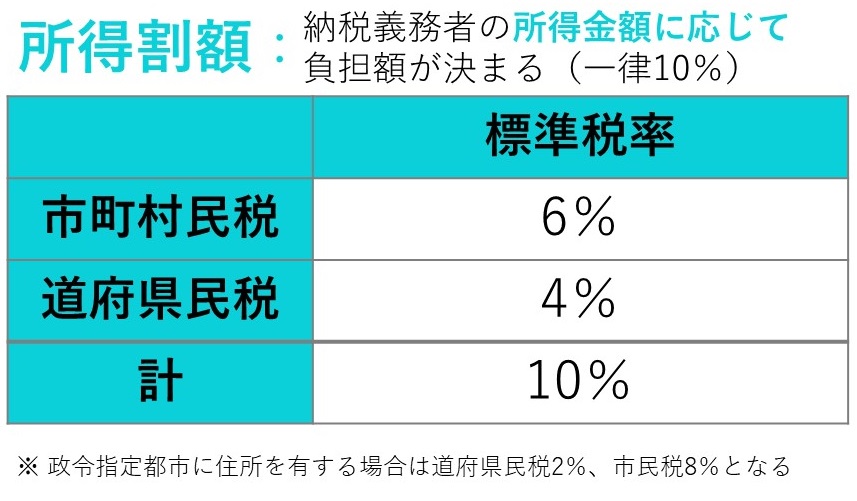

◆所得割額

所得割の計算は、所得税の計算とほぼ同じですが、異なる点もいくつかあります。

所得割額は、前年の所得金額に応じて課税され、前年所得金額から所得控除額を控除した金額に、10%をかけた金額となります。内訳は道府県民税が4%、市町村民税が6%です。税額控除があれば、そこから控除します。

◆利子割額

預貯金や公社債の利子は、5%の税率で道府県民税としての利子割が源泉徴収されます。

◆株式等譲渡所得割額

源泉徴収口座の株式の譲渡所得は、税率5%で、道府県民税としての株式等譲渡所得割額が、特別徴収されます。

◆配当割額

上場株式の配当金は、税率5%で、道府県民税として配当割額が、特別徴収されます。

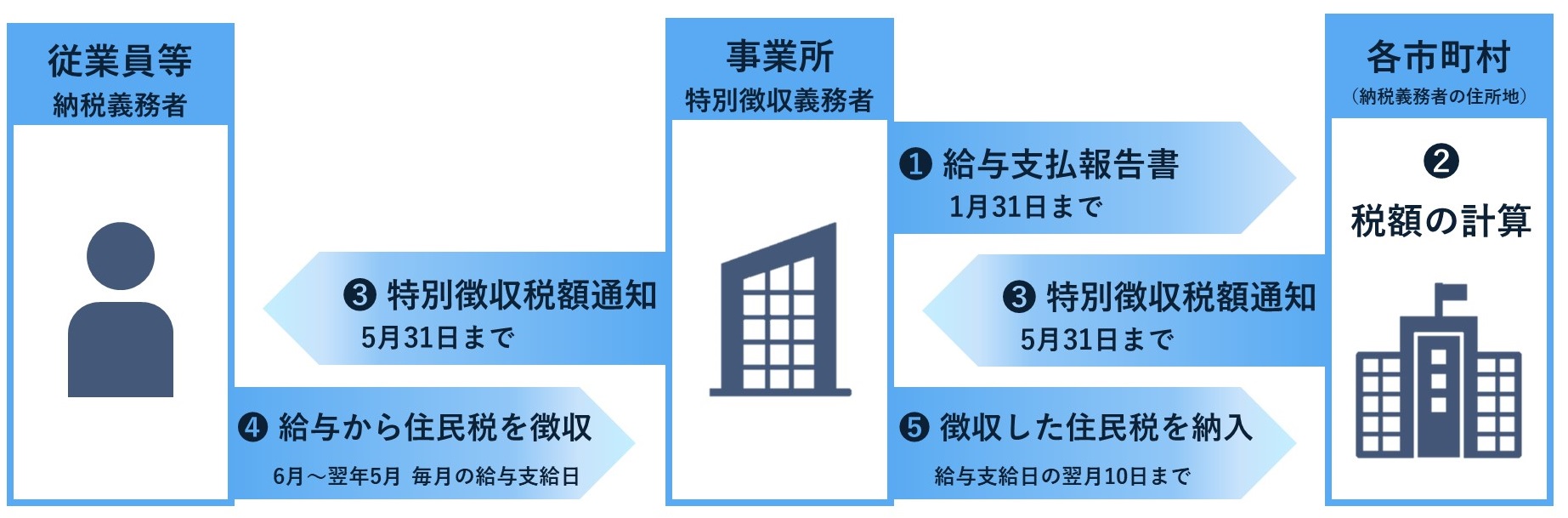

◆個人住民税の納付方法は「普通徴収」と「特別徴収」

個人住民税は、市町村に納付します。納付方法には、普通徴収と特別徴収があります。

普通徴収によれば、市町村は納税通知書を納税者に交付しますので、6月、8月、10月、翌年1月の4期に分けて納付します。

これに対して、特別徴収によれば、給与支払者である会社が、6月から翌年5月まで12回に分けて給与支払いの際に徴収して、納付します。給与支払者は、給与支払報告書を1月31日までに市町村へ提出しなければなりません。市町村はこれに基づいて税額を計算し、「特別徴収税額通知書」を給与支払者に通知するのです。

★非課税になる贈与税の制度についてはこちらをチェック

【贈与税の非課税制度】住宅資金・結婚子育て資金・教育資金が非課税になる贈与税の制度とは【FP3級】

個人の事業所得に課される「事業税」

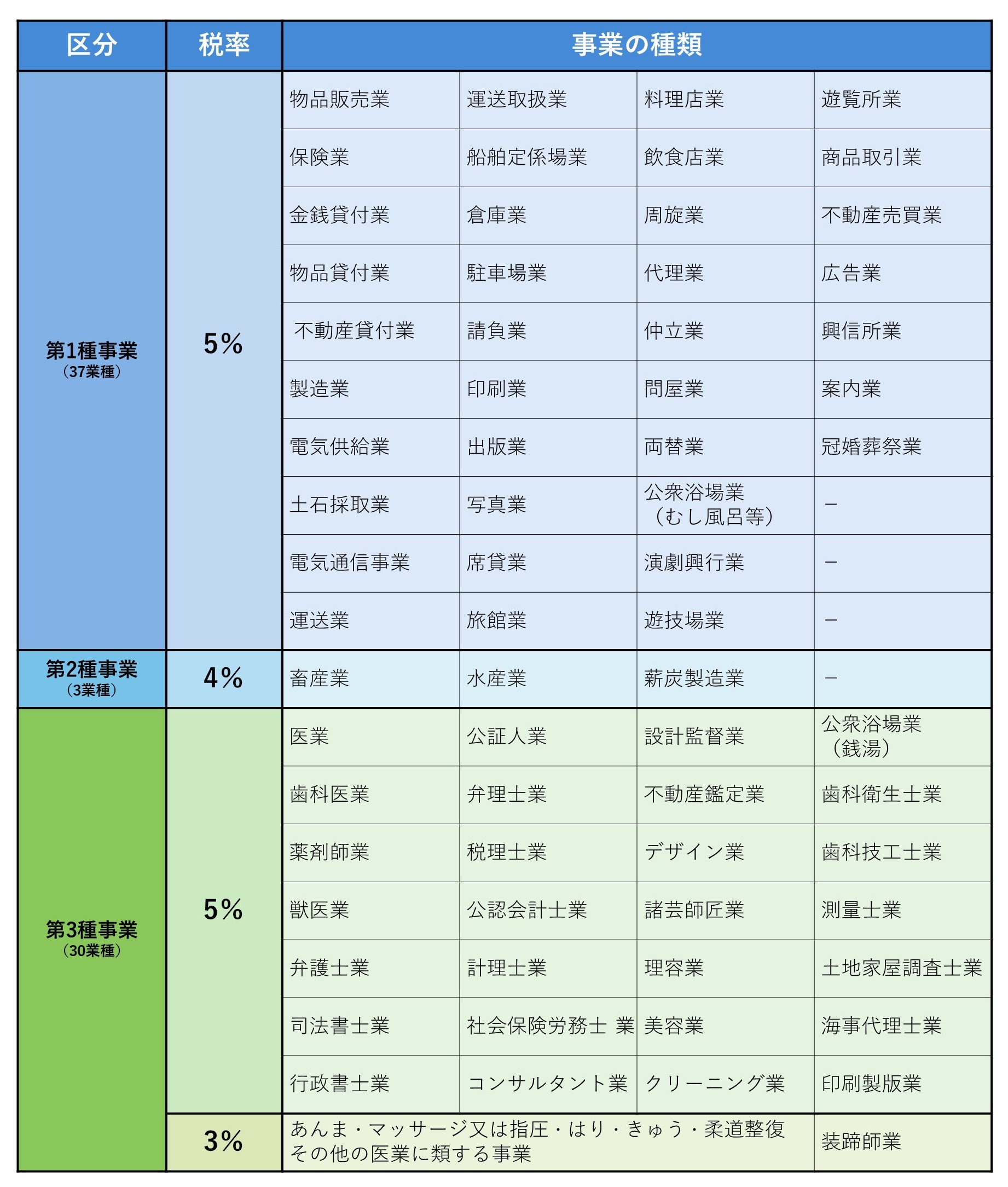

事業税とは、個人の方が営む事業のうち、地方税法等で定められた事業(法定業種)に対してかかる税金です。納税義務者は、一定の事業所得および事業規模の不動産所得を営む個人です。現在の法定業種は70種あり、ほとんどの事業が該当します。

課税対象となる事業は、第一種事業、第二種事業および第三種事業です。これに業種区分ごとの税率を適用して税額が決定します。第1種は、物品販売業、不動産貸付業、飲食店業などの商工業で、5%です。第2種は、畜産業、水産業などで、4%です。第3種は、医業、弁護士業、理容業などの自由業が5%、マッサージ業、助産婦業などの業種が3%です。

個人事業税の課税標準額は、前年の所得金額から事業主控除額290万円を控除した金額です。ただし、この課税標準額は青色申告特別控除を差し引く前の金額なので足し戻すことに注意が必要です。

個人事業税は、前年中に生じた所得を3月15日までに申告する方式となっていますが、所得税の確定申告をしている場合は、申告する不要はありません。

個人事業税は原則として8月および11月の2回に分けて納付します。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★火葬許可書や人が亡くなった時の手続きについてはこちらをチェック

火葬許可申請書って何?人が亡くなった時の諸手続きを全網羅して解説します