会社任せにしがちだが…「源泉徴収制度」とは?

給与や退職金、利子、配当、公的年金などが支払われる場合、それらを支払う人が、所得税を徴収し、翌月10日までに本人に代わって税務署に納めます。これを源泉徴収制度といいます。

ただし、毎月の源泉徴収税額は、12ヵ月分を合計しても、1年分の課税所得に対する所得税額に一致しません。それゆえ、年末調整や確定申告によって過不足額が精算されることになります。給与支払者は、「給与所得の源泉徴収票」を作成して、本人と税務署にそれぞれ提出しなければなりません。

★源泉徴収と確定申告についてはこちらをチェック

【FP3級】所得税の申告と納付とは?源泉徴収と確定申告について学ぶ

利子所得だけは、源泉分離課税であるため、源泉徴収だけで納税が完結することとなっています。

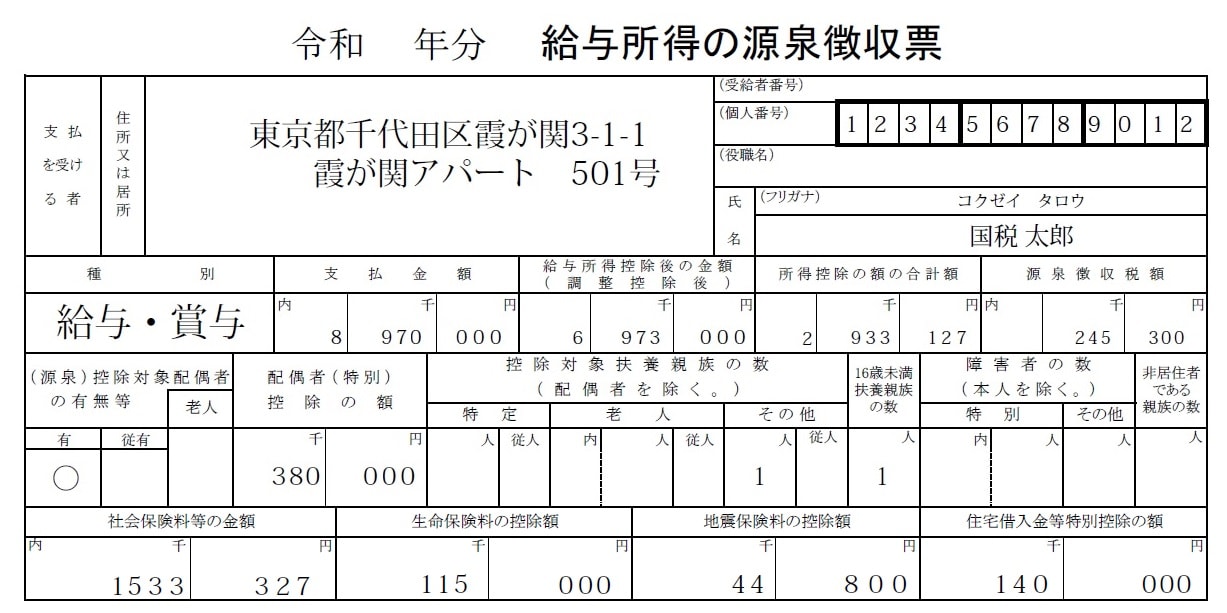

ここで源泉徴収票を見てみましょう。

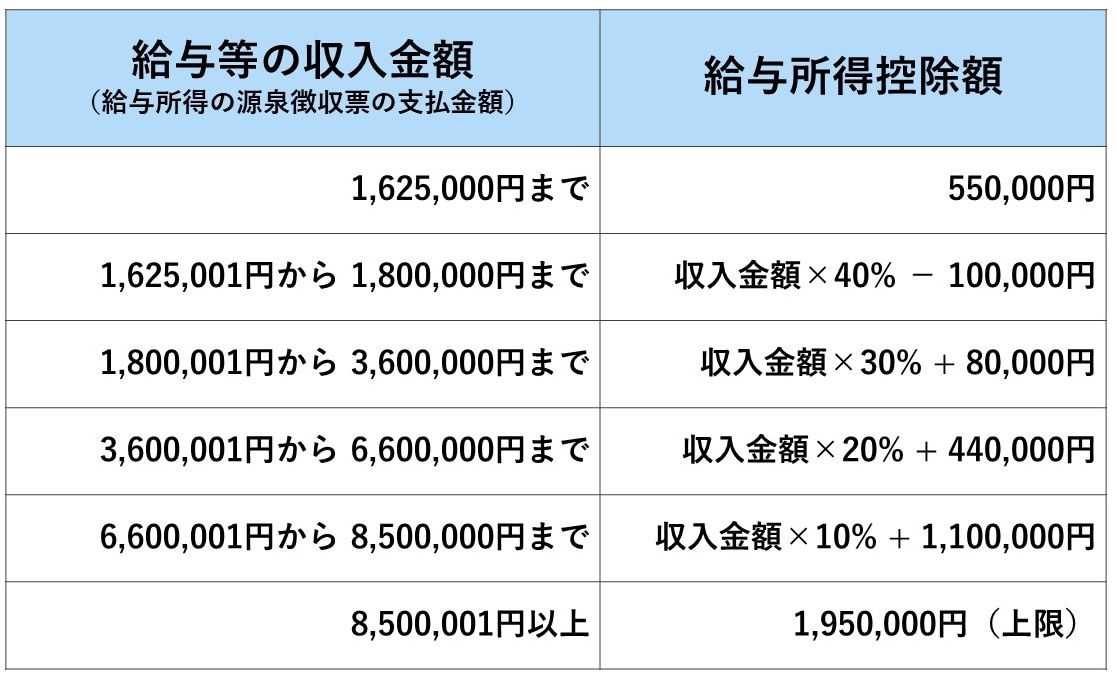

まず、支払金額897万円から給与所得控除を差し引いて、給与所得の金額を計算します。すなわち、給与所得控除を差し引くのですが、850万円超のときに上限額195万円となります。

ここでは、年末調整での調整額が47,000円あるようですので、897万円から195万円と4万7,000円を差し引き、所得金額は697万3,000円となりました。

897万円一195万円-4万7,000円=697万3,000円

次に、所得控除の金額を計算します。

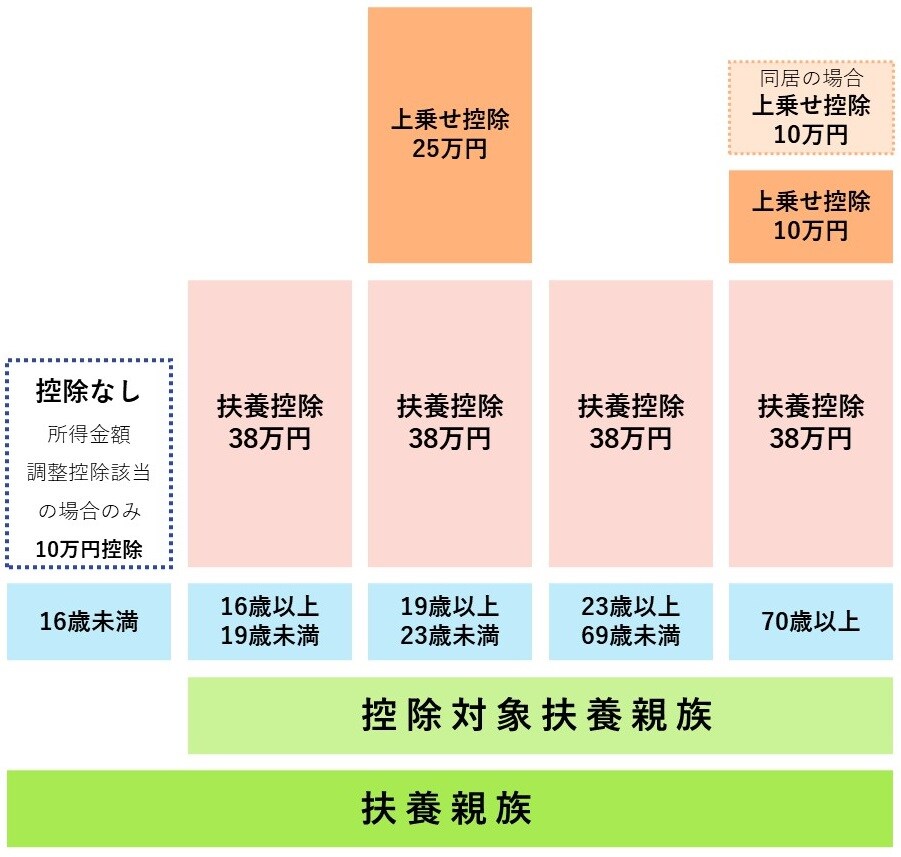

社会保険料控除153万3,327円、生命保険料控除11万5,000円、地震保険料控除4万4,800円、配偶者控除38万円、扶養控除38万円、自分の基礎控除48万円だとすれば、これらを合計して、293万3,127円が所得控除の合計額となります。

これを、所得金額は697万3,000円から差し引けば、1,000円未満切り捨てとなり、403万9,000円です。これが課税所得ということです。

697万3,000円-293万3,127円=403万9,000円

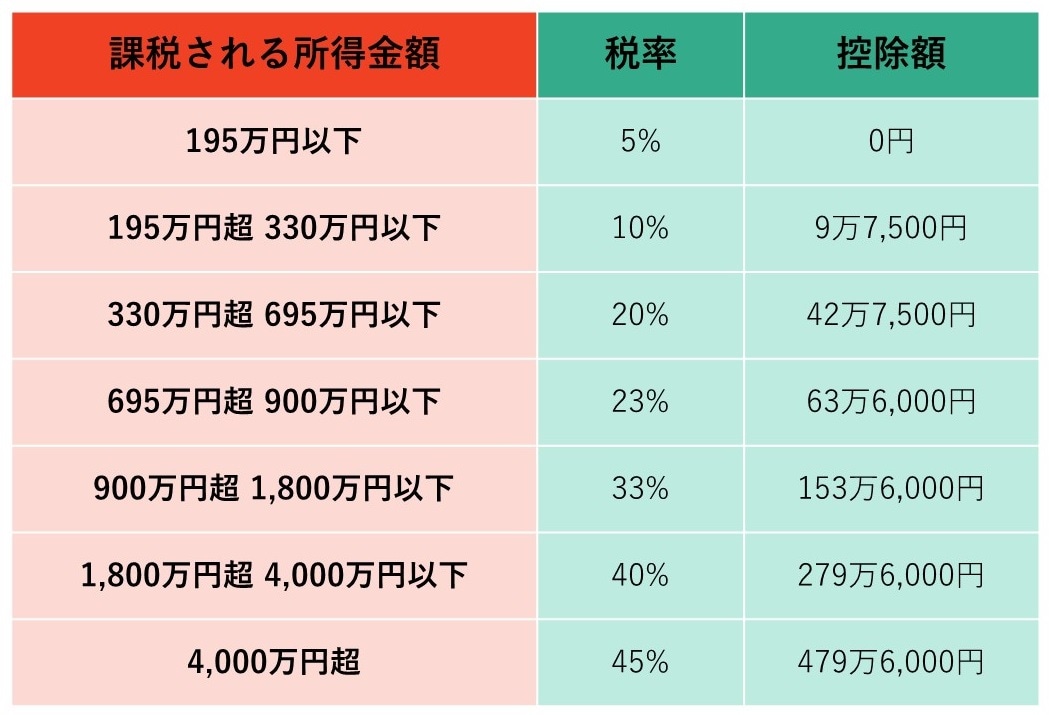

これに所得税率20%を乗じて、42万7,500円を差し引きますと、38万300円です。

ここから、税額控除として代表的な住宅ローン控除14万円を控除すれば、24万300円となります。ここに、復興特別所得税2.1%を加えますので、102.1%を乗じて、245,300円です。

これで源泉徴収票の見方を理解できたと思います。

所得税の申告…会社員も、要件に当てはまれば必要に!

①確定申告

所得税は、申告納税を原則としています。申告納税者本人が1年間の所得金額および所得税額を計算したうえで、翌年2月16日から3月15日までの間に税務署に対して確定申告書を提出し、税金を納付します。これを確定申告といいます。

これに対して、給与をもらう会社員の場合、勤務先の会社が給与を支払う際に源泉徴収し、年末調整によって所得税額が確定します。確定申告は必要ありません。

ただし、例外として、会社員であっても確定申告しなければいけないケースがあります。下記の3つです。

●給与が2,000万円を超える場合

●給与以外の所得が20万円を超える場合

●2カ所以上から給与を受けていて、主たる給与以外の給与が20万円を超える場合

また、年末調整を行っていたとしても、医療費控除、寄附金控除、雑損控除、住宅ローン控除を行おうとする場合には、会社員でも確定申告を行わなければいけません。

②公的年金等に係る確定申告不要制度

公的年金をもらうときでも、原則として、所得税が源泉徴収されます。しかし、公的年金以外の所得がある場合には、確定申告を行う必要があります。

ただし、公的年金が400万円以下で、それ以外の所得が20万円以下のときは、確定申告を行う必要がありません。

③退職所得者の例外

退職所得があって、「退職所得の受給に関する申告書」を提出して、源泉徴収が行われている場合、確定申告を行う必要はありません。ただし、確定申告を行えば、源泉徴収税額の精算を行うことができます。

④電子申告

確定申告は、電子データで作成し、インターネットを通じて送信することによって提出することもできます。これを電子申告、イータックスといいます。

電子申告の場合、医療費の領収書や源泉徴収票は、その内容を入力して送信するだけでよく、原本の提出を省略することができます。

⑤修正申告

確定申告を行った後、納付税額に不足があると判明した場合、修正申告を行うことができます。ただし、過少申告加算税がかかる場合があります。

逆に、確定申告した後に、納付税額が過大であると判明した場合、申告期限から5年以内あれば、更正の請求を行うことができます。税務署に認められた場合には、税金が還付されます。

★非課税贈与についてはこちらをチェック

【相続時精算課税贈与】2500万円まで非課税の贈与をわかりやすく解説!相続税と贈与税の一体化が進む!【FP3級】

青色申告

①青色申告とは

会計帳簿を備え付け、取引を適正に記帳して申告する人は、様々な特典を受けることができます。これを青色申告制度といいます。

青色申告はすべての所得に認められた制度ではありません。不動産所得、事業所得、山林所得に限り認められています。また、青色申告を行おうとする人は、その年の3月15日までに、青色申告承認申請書を税務署に提出して、承認を受けておかなければなりません。

青色申告を行うことによって、青色事業専従者給与の必要経費算入、青色申告特別控除、純損失の繰越控除などの特典を受けることができるようになります。

②青色専従者給与

事業専従者給与とは、生計同一の配偶者や親族に支払う給与のことをいいます。通常は、この給与を必要経費とすることはできませんが、青色申告であれば、事業所得および事業的規模の不動産所得について、青色事業専従者給与の全額を必要経費に算入することができます。

③青色申告特別控除

また、青色申告であれば、55万円の青色申告特別控除を受けることができます。イータックスによる確定申告を行っている場合には65万円の控除を受けることができます。

④純損失の繰越控除と繰戻還付

さらに、損失を損益通算してもなお控除しきれない純損失は、翌年以後3年間にわたって繰り越して、各年分の所得金額から控除することができます。これを、純損失の繰越控除といいます。

そして、青色申告の場合、損益通算をしてもなお控除しきれない純損失の金額を前年に繰戻して、所得税の還付を受けることができます。これを、純損失の繰戻還付といいます。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★死亡診断書や死体検案書、死亡届についてはこちらをチェック

人間が死亡したら処理はどう行われるのか?死亡診断書や死体検案書そして死亡届の扱い方