遺留分の基礎知識

遺留分については、誤解している方も少なくありません。次の点について、正しく理解しておきましょう。

遺留分のある人・遺留分のない人

相続人であるからといって、すべての人の遺留分があるわけではありません。次の人は、たとえ相続人となる場合であっても遺留分がないことに注意しましょう。

・甥や姪

遺留分がないということは、被相続人が遺した遺言で仮に自分が一切財産を受け取れなかったとしても、遺留分侵害額請求をすることができないということです。一方、被相続人の子や孫、配偶者、両親などが相続人となる場合には、これらの人には遺留分の権利があります。

遺留分算定の基礎となる財産

遺留分算定の基礎となる財産は、原則として次の1から4の財産です。

2. 相続開始前の1年間に、被相続人が相続人ではない人に対して贈与した財産

3. 相続開始前の10年間に、被相続人が相続人に対して贈与した財産

4. 2や3以前に被相続人がした贈与のうち、当事者双方が遺留分権利者に損害を加えることを知って贈与をした財産

被相続人が亡くなった時点で遺っていた財産のみならず、過去に贈与をした一定の財産についても遺留分算定の基礎となる点に注意しましょう。なお、具体的な遺留分の額を計算する際には、これらの合計額から被相続人の債務(借金など)の全額を控除した金額が基礎となります。

遺留分割合

遺留分の割合は、次のとおりです。

・上記以外の場合:2分の1

先ほど解説した遺留分算定の基礎となる財産額にこれらの割合を乗じた金額が、その相続全体での遺留分となります。これに、遺留分がある各相続人の法定相続分を乗じた金額が、各相続人の具体的な遺留分の金額です。

では、各相続人の遺留分割合をケースごとに解説していきましょう。

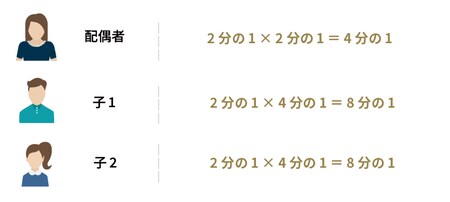

■子2名と配偶者が相続人である場合

子2名と配偶者が相続人である場合、それぞれの遺留分割合は次のとおりです。

・子1:2分の1×4分の1=8分の1

・子2:2分の1×4分の1=8分の1

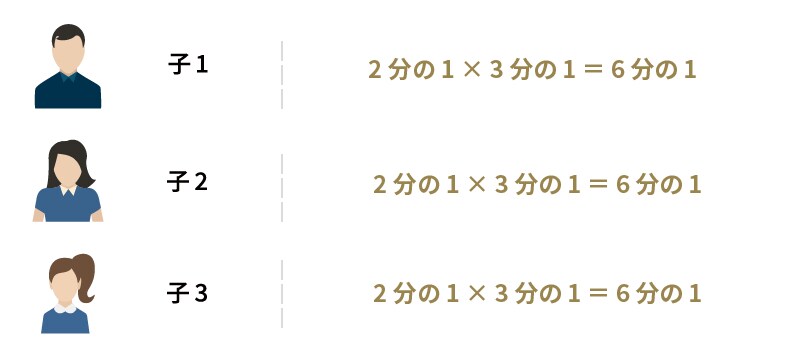

■配偶者はおらず、子3名のみが相続人である場合

被相続人に配偶者がおらず、3名の子のみが相続人である場合、それぞれの遺留分割合は次のとおりです。

・子2:2分の1×3分の1=6分の1

・子3:2分の1×3分の1=6分の1

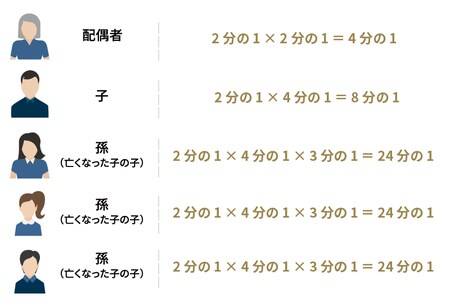

■配偶者と2名の子がいたが、子の1人が先に亡くなっている場合

被相続人には配偶者がおり、元々子が2名いたものの、子のうち1人は被相続人によりも前に亡くなりました。その亡くなった子には、3名の子(被相続人の孫)がいるものとします。この場合におけるそれぞれの遺留分割合は、それぞれ次のとおりです。

・子:2分の1×4分の1=8分の1

・孫(亡くなった子の子)1:2分の1×4分の1×3分の1=24分の1

・孫(亡くなった子の子)2:2分の1×4分の1×3分の1=24分の1

・孫(亡くなった子の子)3:2分の1×4分の1×3分の1=24分の1

■配偶者と被相続人の兄弟姉妹が相続人である場合

配偶者と被相続人の兄弟姉妹が相続人である場合、遺留分割合は次のとおりです。

先ほど解説したように、兄弟姉妹には遺留分がありません。そのため、その相続における遺留分は、すべて配偶者に割り振られることとなります。

■被相続人の両親のみが相続人である場合

被相続人の両親(父母)のみが相続人である場合、それぞれの遺留分割合は次のとおりです。

・母:3分の1×2分の1=6分の1

![[図表4]被相続人の両親のみが相続人である場合](https://ggo.ismcdn.jp/mwimgs/2/7/-/img_27175819d0b4a73e56d55fb49a765f7247833.jpg)

先ほど解説したように、被相続人の直系尊属のみが相続人となる場合には、遺留分割合が例外的に3分の1となる点に注意しましょう。

注目のセミナー情報

【資産運用】4月12日(土)開催

毎年8%以上の値上がり実績と実物資産の安心感

「アーガイル産ピンクダイヤモンド投資」の魅力

【資産運用】4月16日(水)開催

富裕層のための資産戦略・完全版!

「相続」「介護」対策まで徹底網羅

生涯キャッシュフローを最大化する方法