年金の繰り下げ戦略を立てよう!老齢基礎年金・老齢厚生年金を別々に繰り下げることもできる

【CHECK!】

・老齢厚生年金だけ、老齢基礎年金だけを繰り下げ可能

・夫婦単位なら繰り下げ方がさらに広がる

生徒:年金の繰り下げは魅力的ですが、その間の生活費が確保できるか心配ですよね。

先生:そういう場合、老齢基礎年金と老齢厚生年金のどちらか一方だけを繰り下げることもできるんですよ。自分の資産状況やライフプランなどに照らし合わせながら、片方だけ繰り下げることを選択してもいいわけです。

生徒:たとえば、どのような活用法が考えられますか?

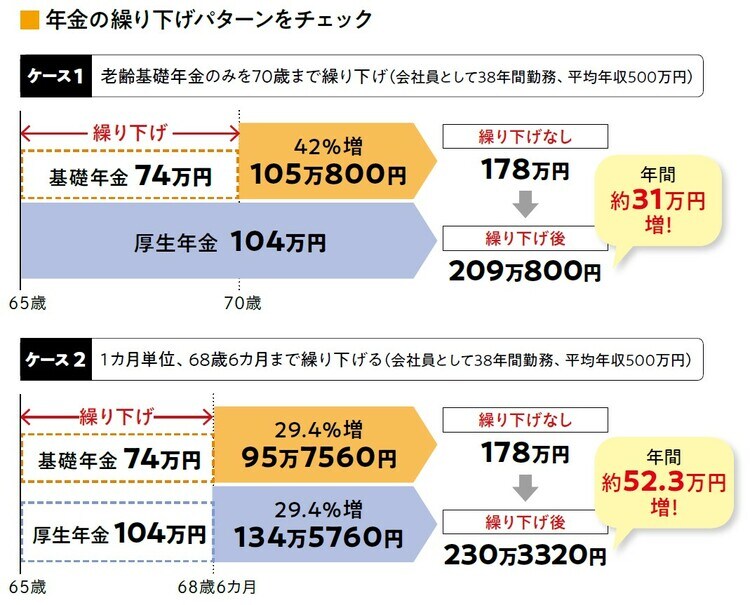

先生:繰り下げ制度は活用したいけれど、65歳以降の生活費に不安があるという場合には、[図表3]のケース1のように、老齢厚生年金は65歳から受給し、老齢基礎年金のみ70歳まで繰り下げるという方法が考えられます。

65歳以降の生活費は老齢厚生年金と給料でカバーしつつ、老齢基礎年金を繰り下げることで年金額を年間約31万円アップさせることができますね。

生徒:なるほど。バランスのよい活用法ですね。

先生:一方で、退職金や貯蓄などがあるから、生活費には困らないという場合には、ケース2のように、老齢基礎年金と老齢厚生年金の両方を繰り下げるのもよいでしょう。

両方を68歳6カ月まで繰り下げたことで、ケース1よりも年金の増額幅が大きくなり、年間約52.3万円アップとなります。

生徒:繰り下げは70歳、75歳などキリのよい年齢でなく、68歳6カ月などで選択してもいいわけですね。それは利用しやすいですね。

先生:夫婦の場合にはさらに選択肢が豊富になります。夫は65歳から年金を受給して生活費を確保する一方で、妻は老齢基礎年金と老齢厚生年金の両方を75歳まで繰り下げるなどです。

女性のほうが長生きですから増えた年金額を将来の介護施設代などに充てることもできます。ただし、「加給年金」と「振替加算」は、繰り下げを選択すると、その期間は受け取れなくなる※点には注意が必要です。

※ 夫の老齢基礎年金と妻の老齢厚生年金は繰り下げしても影響しない

和泉 昭子

生活経済ジャーナリスト/ファイナンシャル・プランナー/人財開発コンサルタント