「iDeCo」と「つみたてNISA」の始め方

ひとつは、「iDeCo(個人型確定拠出年金)」、もうひとつは、「つみたてNISA(非課税累積投資契約に係る少額投資非課税制度)」となります。

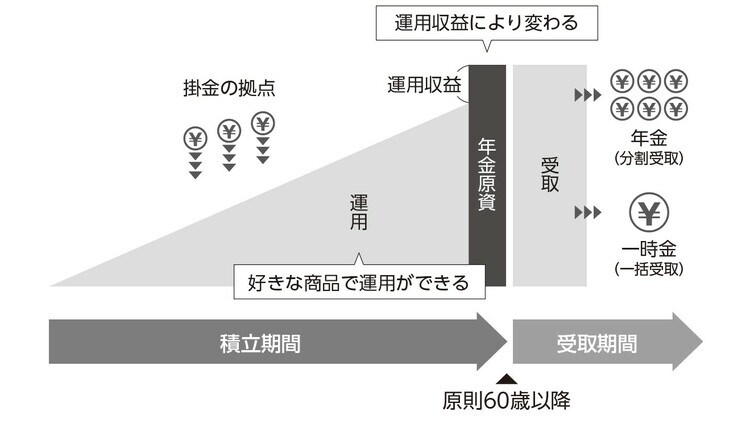

iDeCoは、積み立てしたお金(掛金)と運用で得た利益を60歳以降に受け取る制度で、「自分で年金をつくる制度」ともいわれます。運用で得た利益に課税はされず、さらに掛金は課税所得から全額控除されるという税制上のメリットもあります。

はじめるまでのステップは、以下となります。

1. 加入資格を確認する

2. 金融機関を選ぶ

3. 加入手続きをする

4. 掛金を決める

5. 運用商品を選ぶ

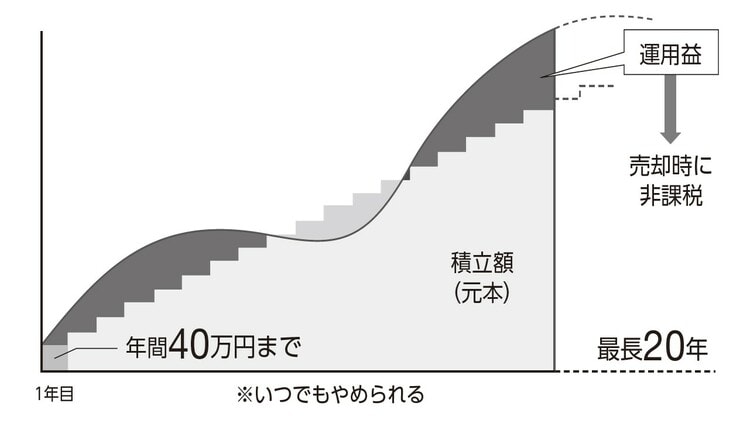

つみたてNISAは、年間40万円という枠内で毎月コツコツ少額から積み立て投資ができる制度(最長20年)で、投資で得た利益は非課税になります。

はじめるまでのステップは、以下のようになります。

1. 金融機関を選ぶ

2. 加入手続きをする

3. 運用商品を選ぶ

iDeCoとつみたてNISAのふたつの制度をおすすめするのは、「手間をかけず時間をかける」という、お金が貯まるコツそのままの投資方法だからです。

iDeCoとつみたてNISAは、いちどはじめてしまえば、基本的には、ほったらかしでOKです。

iDeCoの掛金額は年に1回、つみたてNISAの積立額は随時変更できますが、iDeCoなら60歳を迎えるまで、つみたてNISAなら20年、基本的になにもしなくてもいいのです。

私も両方行っていますが、年にいちど資産状況を確認し、運用方針に変更がなければ、淡々と積み立てを続けています。

お金を貯めるのが苦手という自覚がある人やずぼらな人には、国が用意してくれたふたつのお得な制度を使わない手はありません。

しかも、iDeCoとつみたてNISAは併用できます。

飯村 久美

FP事務所 アイプランニング

ファイナンシャルプランナー