【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

設計に無理・矛盾がないか、専門家のチェックを受ける

民事信託の特徴は、委託者の家族のニーズに適合した適切な仕組みの設計が可能な点にありますが、委託者は、自分の家族の事情はよく知っているものの、法務、税務、財産管理、信託の実務については素人です。そのため、『危ない』民事信託を防止するには、仕組みを設計するときに、専門家のコンサルティングが欠かせません。

民事信託の関係者は素人ですから、信託証書等は単純明快で短くなければなりませんが、その内容に矛盾があり、権利・義務の内容が曖昧であると、信託の関係者間において条文の解釈を巡って争いが起きやすくなります。また、信託利益の分配において、受益者間の配慮が足りない場合や、不適切な課税を受ける危険がある場合もあります。さらに、信託証書等の内容と、別途作成する遺言書とは、矛盾があってはなりません。

そのため、『危ない』民事信託を防止するには、信託証書等の作成に専門家のチェックが欠かせません。

急ぐあまり「信託設定の強要」になっていないか?

(1)民事信託の仕組みの設計

①委託者の信託設定の行為能力

委託者適格については信託法に規定がありません。しかし、信託行為は一種の法律行為ですので、民法の行為能力の制限に服し、取り消し得る行為となる場合があります。制限行為能力者は未成年(民法第5条)、成年被後見人(同法第9条)、被保佐人(同法第13条第4項)です。遺言信託の場合は委託者に遺言能力(同法第961条以下)が必要となり、遺言能力のない遺言信託は無効となります。また、詐欺または脅迫による意思表示は取り消すことができます(同法第96条)。

『危ない』民事信託を防止するためには、相続人または承継人が相続または事業承継対策を急ぐあまり、意思能力が衰えた親に対して、不当な影響力を行使して信託の設定を強要しないよう注意する必要があります。このような信託を設定した場合、その信託の受益者のリストから漏れた委託者の家族の者から、設定の有効性についての異論を招きかねません。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

遺留分権利者に対する配慮も必要

②遺留分権利者に対する配慮

遺留分とは、被相続人の一定の近親者(兄弟姉妹以外の法定相続人)に留保された相続財産の一定割合のことです。これは被相続人の生前処分(贈与等)または死因処分(遺贈など)によって奪うことができません。

遺留分の割合は、直系尊属のみが相続人である場合は被相続人の財産の3分の1、それ以外の法定相続人の場合は被相続人の財産の2分の1です(民法第1028条)。遺留分の算定は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除して行います(同法第1029条)。

贈与は、相続開始前の1年間にしたものに限り、その価額を遺留分の算定基礎に算入します。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とします(同法第1030条)。また、贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、またはその価格の増減があったときであっても、相続開始の時においてなお原状のままであるものとみなしてこれを定めます(同法第1044条で準用される第904条)。

相続の開始前における遺留分の放棄は、家庭裁判所の許可を受けたときに限り、その効力を生じます(同法第1043条)。遺留分権利者およびその承継人は、遺留分を保全するのに必要な限度で、遺贈および遺留分の算定に算入した贈与の減殺を請求することができます(同法第1031条)。

跡継ぎ遺贈型受益者連続信託(信託法第91条)を設定した場合、委託者について相続が発生した時点では、法定相続人は遺留分に基づく減殺請求をすることができるが、その後の受益権の承継時点では減殺請求できないといわれています(前出、新井誠『信託法〔第4版〕』(有斐閣)P513。ただし異論はあります)。

信託を設定した場合、遺留分権利者の減殺請求先については、学説が受益権説と信託財産説とに分かれ、受益権説では受益者に、信託財産説では受託者に対して請求するとしていますが、筆者は、現に利益を受ける受益者に請求すべきであると考えます。

『危ない』民事信託を防止するには、遺留分権利者に対する配慮が必要です。信託の設定後に期間が経過すれば、信託財産も相続財産も増減し、遺留分算定基礎も遺留分権利者も増減しますので、その見直しも必要となります。跡継ぎ遺贈型受益者連続信託の遺留分減殺請求については、下記の事例により検討してみましょう。

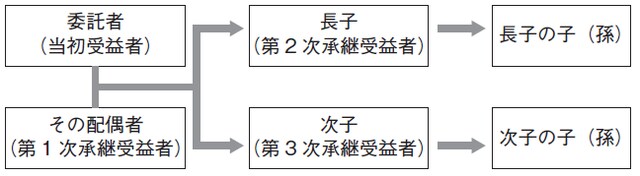

●親族関係と跡継ぎ遺贈型受益者連続信託

本事例では資産家と配偶者との間に2子がある。資産家は自己の資産に遺言代用信託を設定し、その生前は自身を受益者、その死亡後はその配偶者を第1次承継受益者、配偶者の死亡後はその長子を第2次承継受益権、長子死亡後はその次子を第3次承継受益権とする信託法第91条の受益者連続信託とした。

【信託受益権の内容】

各受益権は終身であり、各受益者の死亡により消滅する。各承継受益者が新たに取得する受益権は、前の受益者の死亡が停止条件であるため、死亡時までその取得が停止されている。

相続の発生と遺留分の減殺請求(被相続人の財産を1とする)

(1)委託者が死亡した時点

配偶者が第1次承継受益権、長子と次子がそれぞれ条件付きで第2次承継受益権、第3次承継受益権を同時に取得する。各承継受益権の評価額は第1次が最も高く、第2次が低くなり、第3次が最も低くなる。

委託者の法定相続人である配偶者は、委託者の財産の4分の1、長子と次子がそれぞれその8分の1の遺留分を有する。この信託は遺言代用信託であるから、各受益者は委託者から遺贈により受益権を取得したことになる。委託者の有していた受益権はその死亡とともに消滅するが、遺留分の算定基礎となる委託者の財産には、委託者が遺贈した各承継受益権が加算される。遺留分権者は各承継受益者に対して遺贈の減殺を請求することができる。

(2)委託者死亡後に配偶者が死亡した時点

長子、次子それぞれが、配偶者の遺産に対して4分の1の遺留分を有する。配偶者の有した第1次承継受益権は、配偶者の死亡により消滅し、死亡配偶者の遺産を構成しない。長子と次子が有する承継受益権は、委託者からすでに遺贈を受けたものであって、死亡配偶者から受けたものではないので、死亡配偶者の遺産に対する遺留分の算定基礎に加算されない。この結果、遺留分権者は各承継受益者に対して、委託者からの遺贈の減殺を請求することができない。

(3)委託者と配偶者共に死亡後に長子が死亡した時点

配偶者の死亡時と同様に、長子の死亡により第2次承継受益権は消滅し、長子の遺産を構成しない。次子は第3次承継受益権を取得するが、これは長子から遺贈を受けたものではないので、長子の遺産に加算されない。この結果、長子の子(孫)は次子に対してその遺贈の減殺を請求することができない。

法務の話は次回に続きます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策