「公的年金」とは

公的年金の最大の特徴は「終身」、つまり「死ぬまでお金がもらえる」ことです。

公的年金を受給できるのは原則65歳からですが、それ以外でも、病気やケガが原因で「障害認定」を受けた時はもらえますし、本人が死亡した時には、その人によって生計を維持されていた遺族が受け取ることができます。

また、専業主婦・主夫など扶養されている人は、保険料を納付することなく年金をもらえます。

その原資は、みなさんが納付する保険料の他に、企業が納付する保険料と国の税金です。つまり、公的年金は日本の社会全体で支え合う相互扶助の仕組みでもあるのです。

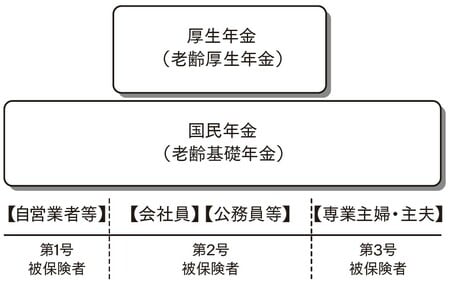

公的年金はベースとなる国民年金(老齢基礎年金)と、その上に厚生年金(老齢厚生年金)があります。国民年金を1階部分、厚生年金を2階部分と呼び、2階建て構造になっています。

国民年金は、日本国内に住んでいる20歳以上60歳未満のすべての人の加入が法律で義務づけられています。厚生年金は会社員や公務員等が加入する年金で、国民年金に上乗せする形になっています。

働き方によって、自営業者やフリーランスの人を第1号被保険者、会社員や公務員等の厚生年金加入者を第2号被保険者、第2号被保険者の扶養に入っている専業主婦・主夫の第3号被保険者に分かれます。

ここまでが制度のおさらいですが、次に納付する保険料を確認しておきましょう。

国民年金の保険料は、2022年度は月額1万6,590円(毎年若干の変動があります)ですので、第1号被保険者の人は月1万6,590円を納付します。

前払い制度を利用すると割引されますし、クレジットカードでの納付も可能です。

多少なりともお得になりますので、ぜひ検討してみてください。

厚生年金に加入している第2号被保険者の人は、勤め先の会社で給与天引きされます。保険料は、実際の給与(基本給、残業代、各種手当などを含む)と標準報酬月額(月給)に照らして決定され、その18.3%を会社と被保険者とで折半して納付します。

たとえば毎月の給与が30万円の場合、保険料は月額5万4,900円となり、これを会社と折半しますので、被保険者は月額2万7,450円を納付することになります。

第3号被保険者の人は、配偶者が加入する年金制度が負担するため、本人による保険料負担はありません。

次は、もらえる金額を確認していきましょう。公的年金は、原則として65歳から受給することができます。ただし、個人の事情や希望により、繰り上げて受給することや繰り下げて受給することも可能です。