「資産形成のための投資」3つの基本原則

まず、老後の資産作りを目的とした「投資の基本原則」をお伝えします。

「長期・分散・低コスト」―この3つのキーワードを覚えてください。これから、それぞれのキーワードについて具体的に説明をします。

投資の基本原則1|長期(長期投資)

投資は、投機やギャンブルとは違います。設備投資であれ教育投資であれ、成果が出るまでには時間がかかります。証券投資による老後の資産形成も同じです。

株価は毎日、目まぐるしく動いていますが、企業の業績や本質的な価値が毎日変わることはありません。企業価値は時間をかけて上がっていくのであり、それにつれて株価も上がっていくものなのです。

「長期」と言いましたが、どれくらいの期間を指すのか明確な定義があるわけではありません。また、長期投資なら必ず儲かるというわけでもありません。

しかし、短期間での投資に比べ、長期投資のほうが「リターンが安定する」傾向にあるのは事実です。[図表1]を見てください。

これは、金融庁のホームページに載っているグラフです。国内外の株式と債券に投資し、5年間保有した場合と20年間保有した場合を比較した結果です。

縦軸は発生確率、横軸は投資収益率(年率)となっています。

投資収益率(年率)とは「年利回り」のことで、「投資金額に対して1年間で得られた利益の割合」を表しています。保有期間5年の場合、元本割れの年もありますし、10%以上の利回りだった年もあり、運用成果にはかなりのバラつきが見られます。

一方、20年保有した場合、ほぼ年2~6%の利回りに収れんしています。

明らかに20年間保有するほうが安定していますよね。

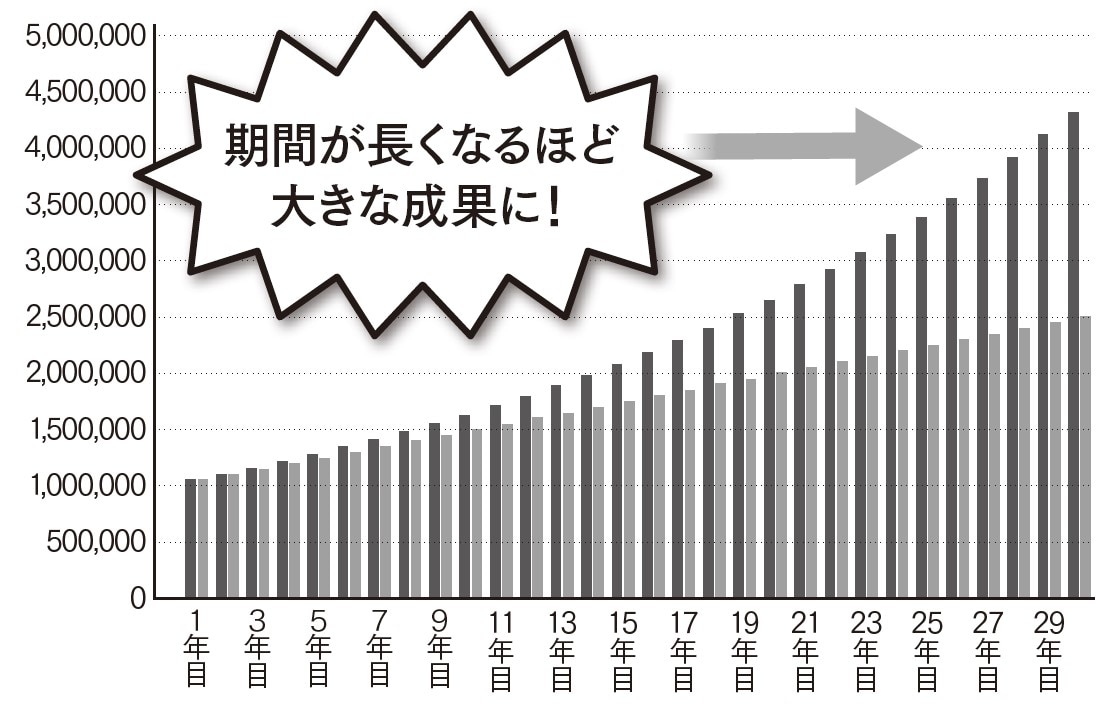

あなたは「複利」をご存じでしょうか。20世紀最大の物理学者・アインシュタインが、「人類最大の発明」「宇宙で最も偉大な力」と呼んだものです。

複利とは「利子が利子を生む」考え方のこと。利息や配当などの運用成果を元本に加えて再投資することで収益が拡大していくことを「複利効果」と呼びます。

年5%の利息がつく預金があったとします。この預金に100万円を預けた場合、毎年利息を受け取ると(単利と呼びます)、元利合計で10年間では150万円、20年間では200万円になります。

これが複利になると、10年で162万8895円、20年だと265万3298円になります。複利効果は期間が長くなるほど成果につながります。

だから、老後の資産形成を目的とするのであれば、「長期投資」が基本となるのです。