1―足元の成長率は鈍化

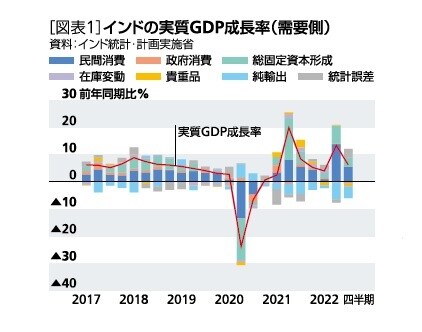

インドは2022年7~9月期の実質GDP成長率が前年同期比+6.3%と、8四半期連続のプラス成長となった[図表1]。4~6月期から増勢は大きく鈍化したが、4~6月期の高成長(同+13.5%)は比較対象となる前年の実質GDPが低水準だったことによる影響が大きい。前期比でみると、7~9月期の成長率は+3.6%と高く、景気は堅調に拡大した模様である。

7~9月期はサービス部門(同+9.3%)と民間消費(同+7.7%)が堅調に拡大した。新型コロナへの警戒感が弱まり消費行動が正常化するなか、国内線旅客数と外国人訪問者数の増加により観光産業が持ち直した。また祭事期を前に消費需要が盛り上がりをみせたことや、公共投資の前倒しにより投資(同+10.4%)が堅調に拡大したことも内需を押し上げた。

輸出( 同+11.5%)はサービス輸出が好調で二桁増を維持した一方、輸入(同+25.4%)は輸出を上回る伸びとなり、純輸出の成長率寄与度はマイナスだった。

2―当面は景気減速も底堅い成長続く

当面はインド経済の減速が予想される。コロナ禍からの回復の勢いが弱まるなか、内需はインフレの高止まりや金融引き締め策の継続が重石となり、消費と投資の増勢が鈍化しそうだ。また世界経済の減速により輸出が鈍化傾向にあり、外需のマイナス寄与は続くだろう。

しかし、公共投資は景気の下支え役となり、経済は底堅い成長を維持するだろう。今年度国家予算では、資本支出が前年度比35.4%増と増額されており、政府は大型インフラ投資計画「ガティ・シャクティ」政策を推進している。また2024年の総選挙を控えた来年度予算も経済成長に配慮した財政運営となるとみられる。

インフレ率は旺盛な内需を背景に当面高めの水準で推移するが、国際商品市況の下落によるエネルギー価格の低下や小麦の豊作による穀物価格の低下、ドル高圧力の緩和による輸入物価の上昇一服により次第に落ち着きを取り戻すだろう。

金融政策は昨年、物価抑制に向けて政策金利を1.9%引き上げている。今後も底堅い成長が続くなかで政策金利は今年前半にかけて更に0.5%引き上げられると予想する。追加利上げによりインフレ圧力は和らぐが、金利上昇が消費や投資を抑制することになりそうだ。

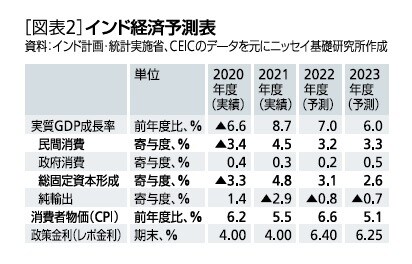

以上の結果、成長率は22年度が前年度比+7.0%、23年度が同+6.0%と低下するが、底堅さを保つと予想する[図表2]。