「保険一覧表」の作成

◆無駄な保険を洗い出そう

1人で複数の保険に入っている、あるいは家族でそれぞれが保険に入っている場合は、世帯単位で把握できる保険契約一覧表を作成することをお勧めします([図表2])。

作成するのは、それほど難しくはありません。エクセルシートに「契約者」「被保険者」「保険会社」「証券番号」「保障内容」「保険料」などを入力するだけでOKです。こうして一覧にすれば、必要な理由をはじめ保険の重複、入りすぎ、不足など、さまざまな視点から確認することができます。

一般に保険は、入社時や結婚時、子供の誕生、マイホームの購入など、人生のイベントごとに加入します。そのため、どうしてもさまざまな保険会社を相手に、複数の担当者から加入しがちです。

たとえば、医療保険と死亡保険が別会社、あるいは損害保険が別会社といったように、複数の会社の担当者から加入しがちです。そうなると当然、それぞれの担当者は最善の提案をしてくるので、結果的に重複して保険に入ってしまうわけです。

損害保険でいえば、「個人賠償責任特約」に重複して入っているケースが多々見られます。また、35年の長期契約の火災保険に入っているにもかかわらず、もう一つ同じ家屋を対象に火災保険に入っているケースなど、重複して入っているケースは枚挙にいとまがありません。

なぜ重複して保険に入るべきではないのでしょうか。それは、個人賠償保険の場合、賠償金額を超えて支払われることはないからです。つまり、重複して保険に入っても全く意味がないということです。

たとえば、A社とB社からそれぞれ1億円の個人賠償責任特約に入ると、2億円まで補償されますが、総額2億円の補償があるわけではありません。もし自転車事故で1億1千万円の賠償事故を起こしても、A社かB社いずれかの1億円しか被害者に支払うことはできないのです。

つまり、重複して払っている保険料は全くもって無駄になってしまうのです。個人賠償の保険料は年間2,000円以下と少額ですが、無駄を省くという意味で重要なポイントといえます。

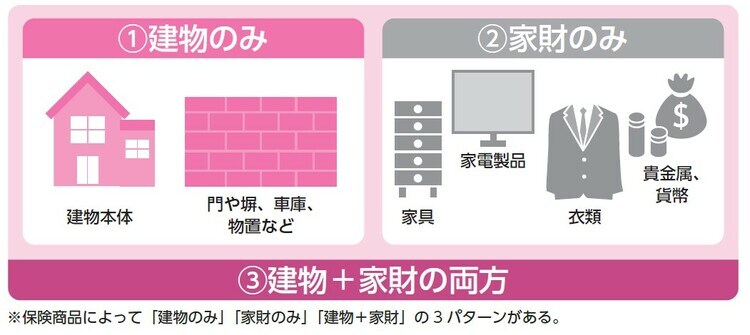

◆火災保険の支払いは実損填補

火災保険も同じです([図表3])。実損額を超えて保険金を受け取ることはできません。

たとえば、同じ建物を対象に2つの保険に入っていて、水漏れで100万円の損害が発生したとしましょう。この場合、それぞれの保険会社から100万円が支払われるわけではなく、あくまでも100万円を限度に支払われることに注意が必要です。

特に2015年9月以前に火災保険に加入した記憶のある方は、必ず確認してください。それまでは35年契約が可能だったため、以前入ったのを忘れてしまい、追加で入ってしまうケースが少なくないからです。