「結婚」「子ども誕生」の保険の考え方

「結婚=死亡保険に入る」時代ではない

結婚したら、まずは「そもそも保険に入る必要があるのか」「どんな保険に入るべきか」を話し合いましょう。

たとえば、子どもが生まれたら入るべき保険に死亡保険があります。今ある貯蓄で子どもの一生涯の教育費が払えるのなら問題ありませんが、そうでなければ入っておくべきです。

かつて専業主婦が主流だった時代は、結婚したら世帯主が死亡保険に入るのは当たり前でした。「結婚を機に寿退社した配偶者を、死ぬまで世帯主の収入で養う」「世帯主が若くして亡くなっても、配偶者が働かなくても生活できるだけの死亡保険に入る」のが基本だったからです。

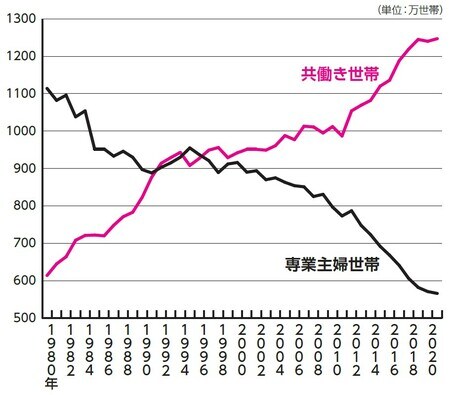

しかし、共働きが増えた今は、「結婚=死亡保険に入る」が基本ではありません。「夫婦がともに正社員で働くことで、家計を維持していくスタイルが主流になった」というか、「今の世の中、世帯主だけの収入で生活ができなくなった」からです([図表1])。

いずれにしても、共働き世帯であれば、「結婚=死亡保険に入る」という必要性はないと言えます。

ただし、子どもができたら、そのタイミングで死亡保険に入ることを検討するべきです。実際、どれくらいの死亡保険に入ればいいのかというと、一般に必要死亡保障額に合わせるのが理想と言われています。

ただし、必要死亡保障額の計算には、遺族年金(家計を支える世帯主が亡くなった場合、配偶者や子どもが受け取れる公的年金)なども勘案する必要があるため、非常に煩雑な作業になります。

だからといって、保険の営業マンに計算をお願いすれば、高額な死亡保険を提案されるのは必至です。

子ども1人当たりの「学費」に着目

筆者がおススメしているのは、子ども1人当たりの「学費」に着目し、子ども1人にかかる一生涯の学費分のお金を生命保険で備えることです。

生活費については世帯主の「遺族年金」や亡くなった後に配偶者が働く「勤労収入」で補うこととし、最低限の教育費だけ死亡保険で備えるわけです。もちろん、死亡保険金が多いに越したことはありませんが、生きる確率の方が高い以上、できるだけ家計にダメージを与えないという考えです。

ただし、子どもの学費といっても人によってかなり差があるので、少なくとも小学校、中学校、高校、大学の4つのカテゴリーで私立を選択するかどうか、事前に決めておくべきです。中学から大学まで私立の家庭と大学のみ私立にする家庭では、かかる教育費に雲泥の差があります([図表2])。

あくまでも、これぐらいの死亡保険に入っていれば、世帯主が亡くなっても子どもに教育を受けさせることができるという目安です。