生命保険を有効活用するメリット

退職金とは別に多くの金融資産を持っていれば、生命保険を相続税対策に使うことが可能です。

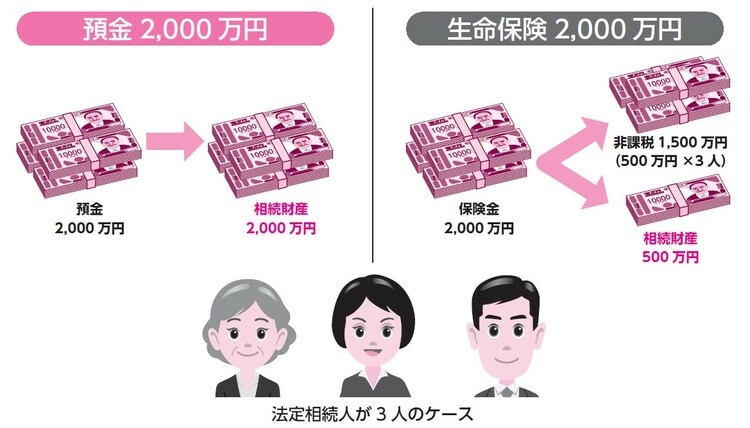

生命保険の場合、法律で「500万円×法定相続人」には相続税がかからないので、この分の死亡保険金を無税で受け取ることができます。極めて有利な制度なので、まずはこの枠を使うことから検討しましょう([図表5])。

また、孫を被保険者(保険の対象になる人)にして、祖父母が契約者となって医療保険に入る、いわゆる医療保険を孫にプレゼントするというスキームも相続税対策として有効です。保険料の支払いを5年から10年とし、保障は終身とすることで、祖父母が生きている間に保険料を払い終え、孫は死ぬまで保険料を払わずに医療保障が受けられます。

まさに孫にとっては最高の贈り物と言えます。保険料の支払いが終わった時点で名義変更すれば孫の医療保険になるし、祖父母にとっても払った保険料分の金融資産が減少するので相続税対策にもなるわけです。

一般的に定年・年金暮らしになれば、子どもは独立しているので、高額な死亡保険は不要になります。それでも葬儀などの急な費用は必要ですし、事前に相続税対策として生命保険を利用すればメリットを享受できます。

ただし、どちらを利用するにしても健康でなければ加入することができません。健康に老後を迎えることは、単にQOL(クオリティ・オブ・ライフ、生活の質)を上げるだけでなく、保険に入るリスクを軽減するという意味でも極めて重要なのです。

最近は、保険会社も健康に対してインセンティブを与えるサービスを提供し始めています。例えば、喫煙者が保険に入った後にタバコをやめたら保険料が返ってくる保険など、各社が「保険に入って、健康になろう!」というキャンペーンを行っています。

たとえ保険料が返ってくるという理由でも、健康を目指すことは誰にとっても価値のあることです。保険に入っても、「健康的に生きることが人生を楽しくする一番大事な要素だ」ということを、常に意識して生活することを心がけましょう。

小宮 崇之

株式会社コミヤ保険サービス

代表取締役社長